- 城市:全国

- 发布时间:2014-03-27

- 报告类型:企业监测分析

- 发布机构:兰德咨询

浙江兴润置业资金链断裂引发债务违约风波,再此让人们的目光转到房地产公司的负债上。尽管过去两年是“丰收年”,多数房企资金状况趋于好转,但高杠杆、高负债和高资金成本所驱动的以债养债的发展模式,使得房企债务风险越来越高,已渐现高亢式疲态。加之今年不容乐观的货币政策和销售形势,预计今年会有一些企业因资金链断裂而倒下,甚至会再现“跑路潮”。

作为泛金融及资金密集型行业,资金当属房企第一要素。至少在长效机制形成前的当下,房地产市场又是个“政策市”。其中,决定“银根”的货币政策,包括货币供应量、信贷、信托和资本市场政策等,对市场影响又是最大的。

全真:行业资金整体情况

或许资金问题太过复杂,能全面、真实地描绘出行业企业资金全貌的报告或文章很少,也因此才尤为重要。

首先,就房企来说,资金状况取决于现金流情况,包括流入和流出。通俗地说,房企资金流入主要有销售款、项目转让收入、融资等;流出主要有支付土地款、工程款、薪资、偿还贷款等。现金流量分为经营活动、投资活动、筹资活动所产生的现金流量,以及因汇率变动对现金的影响等,最终各项之和就是有正有负的现金余额。各家房企的现金流入大汇总,就是全国房地产开发资金的主要来源。

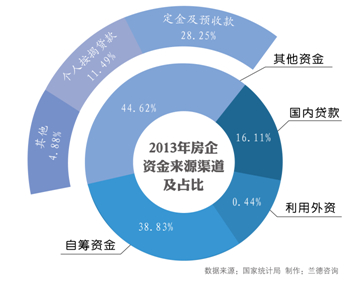

其次,就行业来说,从每年开发资金来源及增长可看出资金面基本情况。2013年,房企到位资金12.21万亿元,比上年增长26.5%,增速比2012年提高18.3个百分点。资金来源渠道及占比、过去五年开发资金来源变化情况,见图。

央行的统计数据显示,2013年全年,房地产贷款余额增加2.34万亿,比上一年多增9987亿元,增量占同期各项贷款增量的比例达28.1%,较2012年末大幅增加了10.07个百分点。

特别强调的是,被许多媒体和机构宣称“日渐倚重”的房地产基金、信托和外债等,与12.21万亿相比,占比都很小。统计数据显示,截至2013年末,国内房地产基金有近500家,整个管理规模累计有3000亿略多;2013年,房地产信托成立数量为972款,规模总计3006亿元(规模比2012年增加约65%)。另据英国dealogic市场调查公司的数据显示,截至3月6日,中国房地产业的未偿还美元债务总计459亿美元,其中2014年新增79亿美元。可见,按年内新增额计,房地产基金、信托、海外债等在全年86013亿房地产投资中的占比很少(最高的房地产信托也仅占4.06%),占12.21万亿全部资金来源则更低。

另外强调的是,有些资金,主要是影子银行,包括信托理财、地下钱庄、小额贷款公司、典当行、对冲基金等的部分资金,也直接间接地流入了房地产行业。而影子银行的规模到底有多大,目前尚无定论。

综合各类资金来源,去掉房企自筹资金外,外部资金来源中,2013年,销售定金及预收款占46.2%;来自银行贷款的比例占45.1%;其他渠道,包括基金、信托、外债、外资、典当行等,仅占8.7%。

管窥:典型房企资金状况

再次阐明本系列文章中多次提到的一个观点:全国性数据和一概而论式观点只能反映行业总体情况及大致趋势,时评家们泛泛而谈可以,但对房企和买房者都没多大意义,资金亦如此。本系列文章是呈现给房企的。房企最关心的还是自己企业和行业典型企业的资金状况。在“全真”了解了整个行业的资金状况后,我们依然回归到企业所关心的问题。

截止3月19日,已有41家上市房企发布了正式年报。其中,沪深两市有24家,香港内房股及境外15家。大家知道,过去两年是房市历年来的第三个高增长期。受益于此,总体来看,房企资金状况基本正常比期初略有好转。兰德咨询统计显示,41家企业期末现金及现金等价物余额总计1257亿元,比上年增长5.89%。41家企业中,账面资金增加的有25家,占61%;平均资产负债率与上年基本持平。41家企业中,22家企业低于60%;60%-70%的有11家;70%-80%的,有4家;政策负债率超过80%的有5家。

与其他业绩指标类似,不同企业的资金状况也是良莠不齐。以万科和中航地产为例。2013年末,万科资产负债率78%,比上年下降0.32个百分点;净负债率仅30.7%,处于行业低位;有息负债中,短期负债占比较上年下降7.2个百分点;持有货币资金443.6亿元,高于一年内到期的借款326.2亿元,资金状况良好。而中航地产去年末资产负债率76.79%,同比上升4.76个百分点;剔除预收款后的资产负债率为66.7%,同比上升11.2个百分点;期末经营和投资现金流均为负,现金及现金等价物余额12.1亿元,同比下降11.3%,短期偿债压力较大。

警惕:跑路潮或将再现

要全面了解房地产企业的资金状况需要对许多指标进行推算,仅通过简单地看资产负债率、账面资金等是难以看出真实资金状况的。兰德咨询在测评房地产企业资金及债务风险状况时,除了看盈利能力、资产质量(主要是几个周转率指标)外,通常用8项指标,分别是:资产负债率、净负债率、现金/(流动债务-预收账款)、流动比率、速动比率、销售收到的现金/短期借款、销售收到的现金/长期借款、销售收到的现金/有息负债总额。

通过测算一些企业债务风险状况,发现有些企业债务风险其实比年报披露的显性数据要高得多。例如,我们通过测算某知名上市企业的现金、负债后发现,若计入未付的土地款,该公司实际的净负债率超过130%,已逼近曾发生资金危机时的绿城,而且总债务中近八成需要在2年内偿还,债务风险已很高。

众所周知,这些年来,大多数房地产企业在追求行业排名和高增长惯性驱使下,基本是以债养债的发展模式。尽管过去两年多数企业的资金状况趋于好转,但兴润置业因资金链断裂而引发的债务违约风波,还是让很多人产生这样的疑问:今年会不会有更多的企业出现资金链断裂。我们的答案是“会”,而且可能会再次引发“跑路潮”。理由有三。一是目前市场上商品房库存量很大(详见研评7),潜在供应量更大,而今年的销售形势却不容乐观。二是为了控制信贷风险,金融机构已逐步收紧对开发贷款、经营性物业抵押贷款和个人按揭贷款。第三,也是最主要的,如果某些三四线城市出现降价潮,如果某些中小房企出现资金危机,很有可能引发恐慌,快速蔓延,进而出现倒闭潮和重现“跑路潮”。

建议:加快销售,现金为王

不容乐观的资金状况,以及下半年或将到来的新一轮高库存期,意味着今年可能是历年来市场风险最高的一年。而且,与前些年因外在调控所引发的风险不同,目前的市场运行风险更多是“内生风险”,也就是地价越来越高、房价越来越高、以债养债发展模式等内因使风险累积越来越高。市场好的时候,无论多么严厉的调控,效果都不明显;当现在调控放宽的时候,无论多么小心地呵护着泡沫,不让泡沫破裂,也未必能如愿——内因永远起决定作用。所以建议企业,更相信理性、睿智的企业,采取加快跑量、现金为王的策略。为了跑量,适当、适时降价还是有必要的。

继杭州、南京等地有项目出现大幅降价后,近日北京也有项目跟进,先是万科橙,再是台湖印象项目。值得关注的是,这两个项目是典型的首置刚需楼盘。去年至今我们已多次提过,今明年很有可能会爆发“刚需房火拼”,原因是过去几年大家都往首置刚需市场上挤,导致供应量增长过快(远远快于首置刚需人群的增量增速)。而且我们预判,2014年将是首置刚需向改善市场的转换年,原因是被抑制多年的改善型需求将随着限购政策的悄然隐退而加快释放。

虽然个别城市、个别项目的降价并不具有代表性,也并不意味着整个市场会出现大规模下降的危机,但降价潮还是有可能出现,特别是在下半年。在大范围降价潮出现前,企业还是要进一步加快消化库存,回笼资金,可能的话,力争上半年完成全年销售目标的60%以上。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元