- 城市:全国

- 发布时间:2015-09-30

- 报告类型:企业监测分析

- 发布机构:克而瑞

今年初,长实与和黄重组后,拆分成长和、长地两家公司,并将注册地的由香港迁往了开曼岛和百慕大群岛;一时间舆论沸腾,呼吁“别让李嘉诚跑了”。 很快李嘉诚发文回应,自己只是一个商人,不偏不倚的做生意,并不存在“逃跑”这一说。

近年来撤出内地抄底欧洲是出于资产收益率的考虑

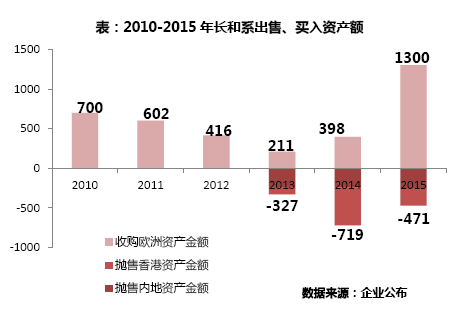

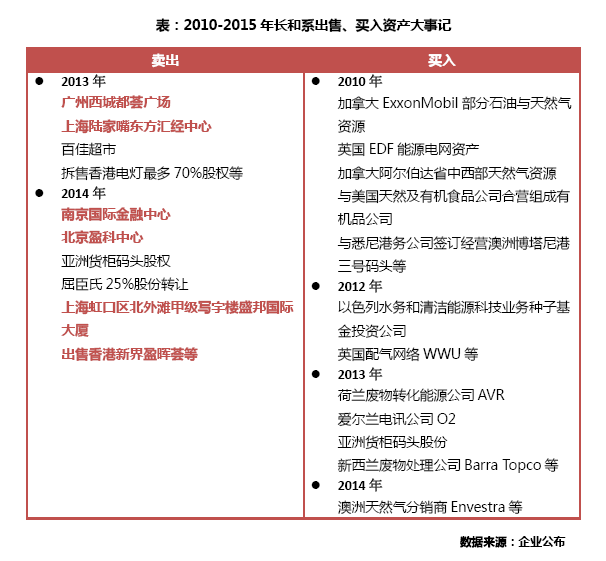

早在2010年李氏家族就已经开始购买欧洲资产,至今总金额达到3627亿港元,投资行业可粗略划分为:电信、基础设施建设、能源行业和港口 等;而从2013年开始至今,李氏家族大规模抛售中国资产,总金额达1517亿港元,其中内地与香港资产占比分别为48.2%和51.8%。这主要是因 为,内地房地产行业的利润率持续下滑,资产收益率下降以及人民币贬值的预期。

没有任何一个行业能长久保持稳定的高利润率,房地产行业也是。细数李氏家族变卖的“家当”,多以内地房地产项目为主,其中,不乏“北上广”等有 地标性质的商业、办公楼;而在海外购买的资产包括基建、电讯、能源等行业;不难嗅出与内地房地产竞争激烈、利润下滑的现状相比,抄底欧洲其他行业对李嘉诚 更有诱惑力。

重组后如何撬动内地市场是关键

那么,即使频繁的出售房地产项目,李嘉诚就真的“绝迹”于中国地产“江湖”吗?

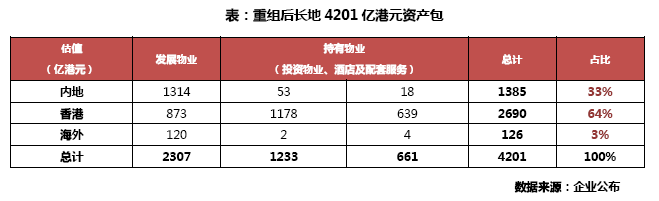

重组拆分后,长和系原有的地产业务全部注入长地集团,从5月份公布的投资简报上来看,房地产的物业估值达4201亿港元(约合3400亿人民币),处于港资房企之首。这一数字足以说明,房地产仍是李氏家族很大一块资产。与其渲染“卖掉”的资产,不如来探讨,长地是否仍是李超人的“摇钱树”?未来将何去何从?

4201亿存货估值中,内地以开发物业为主,香港以持有物业为主

内地资产包开发物业估值1314亿港元,占比高达95%,待销售建筑面积为1970万平方米;而持有型物业因为从2013年开始被大量抛售,估 值仅剩71亿港元,占比5%。香港资产包持有物业总估值1817亿港元,占比68%,主要包括写字楼、零售和工业物业、车位及酒店等租赁。而从2012年 到2014年,长实和和黄持有物业出租率达95%以上。

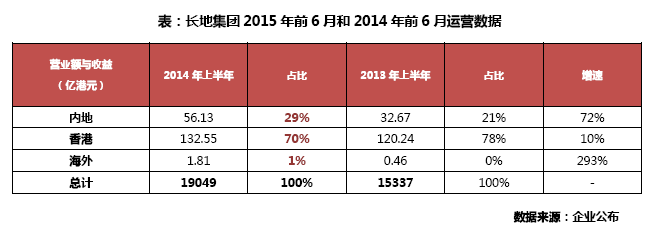

2015年前6月和2014年前6月运营数据显示,香港地区收益贡献率都在70%以上

对比长地2013年和2014年上半年营业额与收益,不难发现香港地区始终占大头,两年均超70%,而内地与其他地区占比总和未超30%;各区域营业额增速上,以新加坡为代表的海外地区,因为基数小增速最快。

值得注意的是,2014年上半年内地房地产的营业额与收益占比同比上升了8个百分点,这表明,李氏家族的撤出,并没有降低内地市场对于长地的重要性。

资产质量优良,但运营模式上还需要下功夫

对于长地来说,内地资产的规模仍不算小,资产质量优良。关键还是如何找到切实的运营模式,提升在内地的竞争实力。

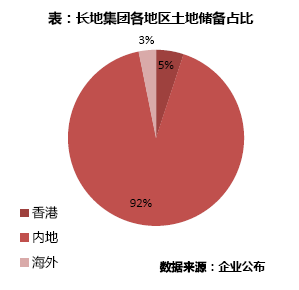

土地储备方面,以竞争激烈的二线城市为主

当前,长地集团土地储备总额为1580万平方米,香港为80万平方米,内地为1450万平方米,海外为50 万平方米。其中,内地的布局以二线城市为主,物业面积为1970万平方米,超过百万平方米的城市有5个,其中成都195.6万平方米、重庆440.16万 平方米、广州100.78万平方米、东莞147.52万平方米,大连126.11万平方米,总计1017万平方米,占比达51.3%;同时,在江门、佛 山、惠州、中山及深圳等地也有土地储备。现有土储结构来看,经济、产业、人口发展中的二线城市占绝大部分,虽然潜在购房需求旺盛,但内地品牌房企聚集,地 缘竞争激烈,购房者理性;长地集团握有大量二线土储,决定了未来内地市场仍有获利空间,但要在竞争中脱颖而出,也需“真本领”。

运营方面,持有物业增加企业收入多元化

持续稳定的现金流是反映房企经营情况的关键指标,一方面,长地亟需加快开发物业的去化,帮助资金回流,降低企业财务成本。另一方面,长地拥有大量的持有物业是优势, 通过出售或房产基金,使得企业收入多元化;李嘉诚通过大量抛售内地一线城市核心区域商业、办公项目,迅速、高价套现;例如广州的西城都会商业部分,出租率 低,出售后获得4.93亿港元;同样上海东方汇经中心以71.6亿,出售套现将有18.39亿港元;同时,长地持有物业得益于香港资本市场对REITs的 开放,可实现企业轻资产化。

开发模式方面,“慢动工、慢开发、慢销售”模式无法延续

通常中型体量的住宅项目从拿地到清盘,内地房企开发速度控制在2-3年,剩余存货的滞销,会增大企业的运营负担,摊薄项目利润。与内地房企追求 速度相悖,早期“慢”、拖长工期是长和系地产开发的关键词。其中,广州黄沙地块为代表,从取得地块到销售,期间搁置11年;同样的例子并不少见,上海古北 新区的御翠豪庭花费7年的时间;普陀真如副中心,土地2006年取得,全数开发完毕后,要等到2018年;而相比起囤地带来巨额的土地升值受益,仅缴纳 “九牛一毛”的土地闲置费。这种以一线重点城市作为依托,通过土地升值获取巨大收益的模式已无法延续。因此,对于长地来说,改变原先的固有开发模式,适应新形势环境,兼顾速度、利润及风险才能够赢得市场。

即使李嘉诚投资重心变了,但长地作为房企,还需要下“硬功夫”!

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元