- 城市:全国

- 发布时间:2016-03-31

- 报告类型:企业监测分析

- 发布机构:克而瑞

本篇报告中,我们将通过对近五年南京房企格局和市场占有排名变化的原因解读、重点房企南京策略的成败分析、以及新进南京房企的成功案例,帮助房企制定适合自身在南京长期发展的战略。

一、市场背景:经济基本面较好,适合房企长期发展(略)

1、去化周期短、土地供应平稳、市场前景稳定

(1)去化周期:长期处于低位

(2)土地供应:推地节奏平稳

(3)发展前景:人口吸附力强

2、土地市场开放程度高,对外来房企不设壁垒

(1)本地房企规模小,竞争优势逐渐弱化

(2)市场公开透明,暗箱操作拿地难度大

二、区域选择:中心城区价高量少,未来发展向北看

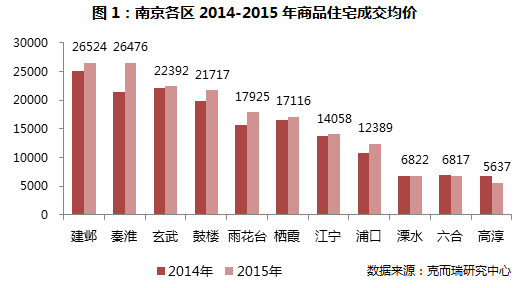

房企在进军新城市 时,首个项目的选址尤为重要。若能选择与产品及品牌定位相符的区域,发挥好自身优势,更容易打造出标杆项目。南京市共有11个区,老城三区为秦淮、玄武、 鼓楼;外围有建邺、江宁、雨花台、栖霞、浦口五区;六合、溧水、高淳属远郊,距南京市区较远。南京各区域房价是从中心城市向外递减,具体情况如下:

1、主城三区:区域成熟、供应有限,施展空间还看旧改

鼓楼、秦淮、玄武不 仅是南京地理上的核心城区,也是南京当前的政治、金融、教育、旅游的核心区。但由于发展时间早,居住、商业的格局基本固定,一手商品住宅市场的活跃度有 限。从近三年的供应面积也能看出,各区的供应、成交总量基本在40万平方米以下,个别年份水平低于20万平方米。此外,老城区有大量的遗迹、景区,如玄武 湖、紫金山、夫子庙等等。导致实际辖区面积大大缩水。

目前,这三个老城区中,秦淮区的南部新城为潜力区域,原因是本身人口密度相对较高,如果政府能做好产业导入及区域差异化定位,对房企而言存在机遇;鼓楼区中过去下关区所在位置亦如此;但总体土地已经十分稀缺。若想在老城区拿地,惟有城市更新这一“法宝”,且由于南京的是文化及历史古都,如何平衡文物保护与城市发展是企业需要提前做好的功课。

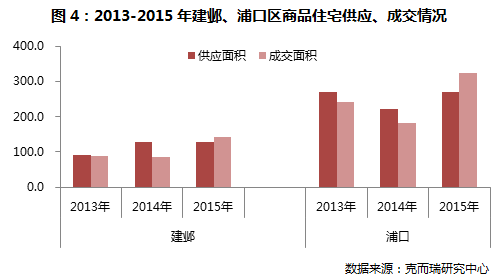

2、建邺、浦口:长江两岸行情走强,刚需改善各有市场

浦口和建邺是南京当前最“热门”的区域,成交金额分列南京前两位。

建邺区主要分三块发展:江心洲、奥体周边以及河西南,整体市场偏向中高端, 在售标杆项目有仁恒江湾城、正荣润峯、招商雍和府等。奥体附近目前发展较为迅速,一方面,奥体CBD的发展使得该区域成为新兴的高端商务及金融区,吸纳了 较多的中高收入人群;另一方面,以建邺万达为代表的商圈为区域带动了大量的人气。江心洲的规划以绿色、科技、旅游为主,本身针对亦是高端客户群体。河西南 的商业及居住的成熟度没有奥体板块高,但受益于建邺整体提升,改善市场空间较大。16年1月,上海建工拿下建邺G68地块,成交楼板价高达4.26万元/ 平方米,可以预见未来建邺区的竞争将更加激烈。

浦口区承载了南京大量的刚性需求。早 期南京人对于浦口的态度和老上海人对于浦东的态度差不多。随着南京加大了过江通道建设,浦口与老城区的交流越来越便利,加上房价相对较低,成为了首次置业 不错的选择。2015年年初,国务院批复设立南京江北新区,进一步为浦口的发展注入活力,推动了浦口刚需以及首改成交的增长。考虑到未来再有16条过江通 道的开通,浦口及河西的潜力会进一步释放,房企可以考虑尽早布局。

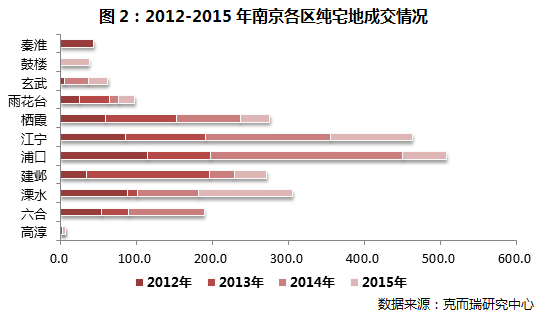

3、江宁、栖霞、雨花:泾渭分明,房企需抓住区域特点

江宁是成交金额仅次于建邺、浦口的区,但不同于建邺、浦口,江宁较大的供应成交量,主要是因为区域本身面积大,另外发展起步早。 江宁目前是南京最大区,辖区面积1573万平方公里,受到长江以及紫金山的限制,早期南京是向南发展,因此我们看到,江宁的交通配套较好,南京南站、南京 禄口机场均在江宁区,现已通车的5条地铁线,有三条接入江宁区。事实上江宁内部也形成了“小气候”,商圈较多,需求层次也相对丰富,发展相对平稳。

栖霞是南京的老工业区,化工企业遗留地多,当 地人对于污染用地还是存在一定的心理抗性,此外,紫金山导致的交通不便很大程度上限制了栖霞区的地产发展。不过地铁2号线开通带动了沿线发展,目前仙林大 学城,玄武、栖霞交界的徐庄软件园附近市场不错。但是长期来看,栖霞区主要为科教资源,缺少产业导入,未来发展存在一定问题。

雨花台区的中心区域安德门实际上非常靠近南京的老城区,尽管过去南京人对于陵园有看法,且供应有限,但是从今天的发展来看,实际雨花台区尤其花神湖一带非常宜居。雨花台的“洼地”在雨花台西南侧和河西南接壤的区域,但是目前非政府投资重点,板块热度不足。河西南尚在发展中,因此这一区域机遇上未出现,雨花台区近年的供应、成交自然较低。

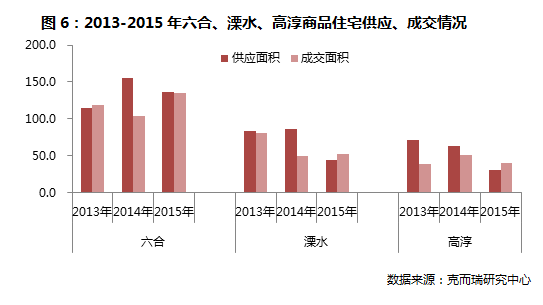

4、远郊三区:南京远亲,并非主流模式房企的最佳选择

在江宁撤县设区之 时,“南京市”对于这个新区的认可度也不高,不过随着时间推移情况改善不少。六合、溧水、高淳三区的情况可能更甚,尤其溧水、高淳离南京市区过远,主城的 辐射效应很难在这些区体现。六合受益于S8线,和南京的交流更便利,六合的供求量在这三个区中最高,尽管溧水近年来宅地出让较多,但是效果并不明显。若非以三四线为主线的企业,首次进入南京最好不要选择这几个区域。

三、企业竞争:外来房企增长迅猛,品牌口碑带来溢价

越来越多的房企选择将南京作为布局重点,市场份额的抢占也将愈发激烈。我们将通过对房企近五年在南京发展情况的梳理,解读不同的房企在南京采用的差异化战略,及成败原因。

1、销售格局:本土房企的规模掣肘,却是外来房企机会

从近五年的销售情况来看,能够长期留在南京销售前十的房企主要有保利、万科、仁恒、五矿、弘阳等,多以外来房企为主。而苏宁环球、朗诗、万达、中海地产等一批企业在南京的发展逐渐“势弱”,原因也各不相同。此外,还有像正荣、升龙等一批企业在2015年实现突围。那么,能够稳定发展的企业到底为何,而跌出前十的企业又是因为何种原因?

(1) 稳居前列:外来企业营销见长,本土企业抓住城市机遇

长期稳居南京前十的房企以外来房企为主,多数以营销见长,规模发展更快。我们以保利为例,看外来企业是如何一步步赢得南京市场。

保利地产之所以能够在南京稳固发展,主要有几方面原因:1)地王造势。2009年,保利地产在南京接连拿下建邺NO.2009G34地块以及NO.2009G52栖霞区马群大庄地块两个地王项目,再加上保利的央企身份,迅速赢得市场的关注。2)发展节奏稳定。2009年以来,保利基本保持每年在南京新增2-3个项目,拿地开发节奏稳定,保障了保利在南京充足的可售资源。3)业态、区域布局丰富。进入南京以来,保利并不是依靠某一产品特色在南京打拼,事实上保利在南京实现了高端到刚需全面的业态布局,展现了自身的产品实力;同时保利在南京实现了5个区的布局(建邺、栖霞、江宁、浦口、秦淮),全面的融入南京市。4)宣传南京人的保利。企业和城市的融合除了项目层面,还有很重要的一点是文化层面。保利在南京的口号宣传就是“南京人的保利”,适时的在南京人心中将保利本土化。

虽说南京本土房企的力量在弱化,但是也有如江苏弘阳一样能够在南京保持活力的企业。

不同于保利是在南京老区寻找商机,弘阳则是在江北创造商机。2002年南京提出“跨江战略”,要发展江北,弘阳正是抓住了江北的机遇期。1)全力发展江北。弘阳的战略部署基本是围绕浦口展开的,打开弘阳的项目清单可以发现,其开发的项目基本都位于浦口。事实证明,江北近几年的发展非常迅速,弘阳在这里已经形成了“割据”势力。2)着力营造生活氛围。江北对于购房者的两大阻碍是:跨江交通和商业教育配套,交通是政府在推进,弘阳的策略就是商住并行。弘阳在浦口打造的南京弘阳广场是江北目前最大的商业中心,同时在弘阳广场附近开设7万平方米的教育基地。

(2) 规模掉队:企业自身业务转型、投资规模下降影响销售

有人前进,自然有人后退。近两年南京本土房企逐渐淡出前十的队伍,也有如中海、金地等外来巨鳄发展势头转弱的。

本土企业中苏宁环球的变化是最明显的。背 靠南京大型国企苏宁,既有资金实力,又有地缘优势,苏宁环球一度是南京市场最有竞争力的房企。2011-2013年,苏宁环球均占据南京销售榜首,其中 2013年不但榜首,销售金额还大幅领先;2014年一下子退到第八,2015年跌出TOP10。这和苏宁环球的转型关系很大,未来苏宁环球的发展方向是 文体、健康及金融,在转型的产业上苏宁环球不断加码投资,相比之下,“地产主业“上苏宁投资力度大减,天润城销售进入尾声也直接使得去年企业排名掉出前 十。另一家本土企业代表朗诗近几年在南京的发展势头也有所放缓。主要原因是,朗诗在南京主要定位改善,尤其在限购时期销售规模颇受影响;另外朗诗在投资方面较保守,拿地少,而且代建等业务多,影响力销售增长。

外来企业中中海近两年在南京排名下滑较多。主要是企业拿地减少,可售货源不足,中海的拿地策略中并不倾向于高价抢地,但南京近年土拍市场异常火爆,也间接导致了中海的拿地减少。不过随着2015年拿地项目在未来入市,销售情况应该有所好转。

2、品牌溢价:国企背景存优势,产品服务是南京硬通货

在南京这样的重点二线城市,随着新进企业增多、竞争加剧,房企不仅要抓销售,还要重视品牌口碑。南京的房地产市场经过这些年的发展,购房者除了居住需求外,有了更多的关于品质和品牌的需求。

(1) 央企信誉:国家信用背书,关联产业带动品牌

南京对央企的认可度较高,上文中也提到,保利地产在南京的成功离不开其央企身份的背书。事实上,不仅保利地产如此,包括中海、招商、中航、五矿在内的企业,在南京能够发展的较为顺利和央企品牌的作用分不开。

中航地产在南京迅速 打开市场,15年进入南京的销售前20强。中航在房地产行业的知名度并不算高,在南京的项目也并不多,但是中航科技城15年11月开盘时,精装近4万元/ 平方米的豪宅实现热销,主要原因是项目靠近中航的关联学校南京航空航天大学,受益于与学校相关的需求及品牌辐射。央企在南京关联产业的品牌,直接带动了其 作为房企的品牌和项目销售。

(2) 产品制胜:项目品质和后端服务树立居住标准

另一类在南京品牌溢价高的,当属产品过硬的这些企业。如仁恒、正荣、银城、朗诗等企业在南京的发展,都是凭借产品溢价和物业服务赢得客户。

外来房企中品牌溢价体现最高的当属仁恒。其打造的梅花山庄、仁恒翠竹园,玉兰山庄、仁恒绿洲新岛等等产品都在南京市场留下的深刻印象。比较典型的案例是仁恒早期推出的仁恒翠竹园,成为城南板块的经典项目,当时售价比一路之隔的康盛花园高出30%。此外朗诗的绿色科技住宅在南京也有较好的口碑。

南京本土房企中值得关注的是银城地产。南京市场对于银城的有较高的评价:建筑主体质量好、居住舒适度高、景观设计和谐、物业服务好等,这些方面为企业积累了大量的忠实客户。在南京,如仁恒、银城、朗诗这些企业在营销中老客户及老带新的比例非常高。

3、潜在对手:融创、金茂、龙湖,欲抢占改善型市场(略)

(1) 融创:并购进入的营销破局者

(2) 金茂:一级开发占尽成本优势

(3) 龙湖:接盘中冶地王销售良好

四、参考案例:两年进入TOP10,正荣的南京打法

南京是一个“包容”的城市,不管是本土房企还是外来央企、国企,抑或是民企都能在这个城市找到机会,但房企发展仍然需要符合自身定位的策略。我们以正荣为例,全方位了解外来房企如何在南京赢得市场。

1、拿地选址:战略面重视,紧跟政府规划

正荣2013年进入南京市场,通过两年时间迅速进入南京房企销售前十名,土地投资是先决条件。正荣在南京的选址有几方面考量:

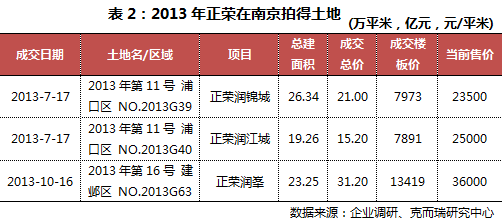

1)南京是企业的重点布局城市。过 去南京在长三角的几个城市中地位并不算高,在江苏省内,甚至比不过苏州,但是随着时间推移,南京的城市地位在转变,今年又提出申请中心城市,发展潜力逐渐 显现。正荣正是看重这一点才在2013年扩张中重点布局南京。而正是由于从战略上对南京的重视,使得正荣敢于刚进入南京就拿下地王,为未来热销打下基础。

2)区域选择跟着政府规划走。2013 年时,江北浦口新城还不算火,地段也一般,整个浦口实际是桥北的发展相对较好。但是2013年7月2日,南京政府开了江北新区启动大会,使得正荣改变了对 于这一区域的看法,也直接导致企业在当月17号接连在江北核心区拿下两宗地,而且G39地块还创造了当时的单价地王。此外,交通规划也是正荣布局浦口新城 的重要原因,正荣润江城及润锦城南侧即为过江高价及地铁10号线,通俗讲到河西只是“一脚油门的距离”。

目前,整个江北新区规划有5条过江通道,3条地铁线,26所幼儿园及20所小初高学校,整体的发展目标清晰,抓住了这样的政策机遇期是正荣关键的一步。从当前售价来看,这些项目也能够实现较好的利润。

2、产品定位:中端改善的产品周转双保障

正荣本身的定位就是改善产品,但是浦口的需求以刚需为主,实际改善客群还是来自主城,因此正荣选择面向河西的中端改善产品。事实上超过浦口的产品容易,超过河西的产品有难度。

为了能够“打动”河西的客群,正荣在产品端做了很多细节处理, 例如层高做到日照最高限度2.95米,走廊栏杆从标准的1.1米调整到1.2米,电梯空间更大,加大外立面及绿化投入等等。在后端的物业,正荣推出了“空 乘级”服务,同时提供个性化的装修服务。使得河西客户认为正荣的产品不输于河西的项目甚至更好,再加上价格相对河西较低,满足了河西改善客户的需求。

在推盘节奏上,正荣也刻意配合产品定位。润 江城首开之时,正荣以89-105平方米的初级改善为主,通过产品品质加上高附赠的效果获得市场关注。随着政府规划投入的加大,和板块潜力的被发掘,现在 以105-143平方米产品为主,吸引更高层次的改善需求。通过定位中端的改善产品在做好产品的同时,保证去化周期稳地现金回流。首批客户也收获了超过 6000元/平方米的价格涨幅。

3、品牌塑造:文体及新媒体渠道加速融入

品牌形象软实力的塑造实际是企业能够更快融入城市的最好方法,而且对于降低购房者的心理壁垒很有效果。正荣在进入南京后通过三方面的动作进行品牌深耕:

1)品牌形象分阶段植入。任 何一家企业在新进入一个城市后,企业和城市是相互陌生的,作为企业需要先表明态度,因此正荣提出“正为南京而荣”的口号,表达两方面的意思,一是尊重南京 这个城市,尊重南京市场;二是希望做出好的产品。一年后,在企业和城市彼此熟悉后,正荣提出了企业的口号“改善大师”,让客户知道正荣的理念,同时在产品 和服务上实现和理念的匹配,实现了在南京的品牌植入。

2)借道公益+文体增加企业影响力。正荣进入后南京后做了两件和地产不相关的事,一个是成立公益基金,扶持本土的民间公益组织,另一个是江苏省体育局合资成立江苏正荣男排俱乐部,通过为城市做贡献扩大自身的知名度。

3)微信营销去地产化。目前房企的城市公众号运营基本围绕项目营销展开,正荣选择将企业号转型成为生活类型账号,内容建设更贴近南京生活,且不硬性植入广告,而是通过线下活动增加与案场的互动以及企业品牌影响力。

《抢滩南京:火爆市场下的房企竞争法则》专题完整版目录

一、市场背景:经济基本面较好,适合房企长期发展

1、去化周期短、土地供应平稳、市场前景稳定

(1)去化周期:长期处于低位

(2)土地供应:推地节奏平稳

(3)发展前景:人口吸附力强

2、土地市场开放程度高,对外来房企不设壁垒

(1)本地房企规模小,竞争优势逐渐弱化

(2)市场公开透明,暗箱操作拿地难度大

二、区域选择:中心城区价高量少,未来发展向北看

1、主城三区:区域成熟、供应有限,施展空间还看旧改

2、建邺、浦口:长江两岸行情走强,刚需改善各有市场

3、江宁、栖霞、雨花:泾渭分明,房企需抓住区域特点

4、远郊三区:南京远亲,并非主流模式房企的最佳选择

三、企业竞争:外来房企增长迅猛,品牌口碑带来溢价

1、销售格局:本土房企的规模掣肘,却是外来房企机会

(1)稳居前列:外来企业营销见长,本土企业抓住城市机遇

(2)规模掉队:企业自身业务转型、投资规模下降影响销售

2、品牌溢价:国企背景存优势,产品服务是南京硬通货

(1)央企信誉:国家信用背书,关联产业带动品牌

(2)产品制胜:项目品质和后端服务树立居住标准

3、潜在对手:融创、金茂、龙湖,欲抢占改善型市场

(1)融创:并购进入的营销破局者

(2)金茂:一级开发占尽成本优势

(3)龙湖:接盘中冶地王销售良好

四、参考案例:两年进入TOP10,正荣的南京打法

1、拿地选址:战略面重视,紧跟政府规划

2、产品定位:中端改善的产品周转双保障

3、品牌塑造:文体及新媒体渠道加速融入

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元