市场克而瑞物管 2022-09-08 08:36:21 来源:丁祖昱评楼市

2022年上市物企的中报季收官,与过往两年快速增长相比,今年整体业绩表现不容乐观。

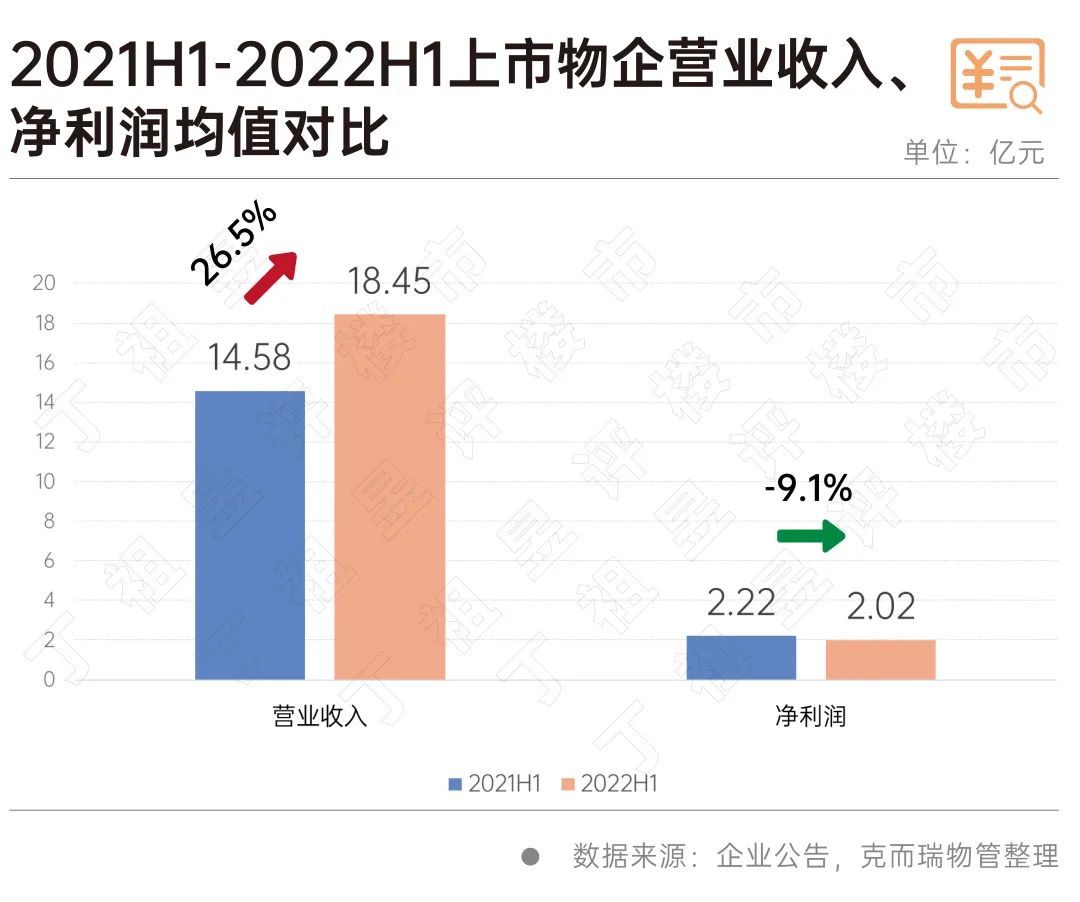

从营收及规模增长来看,2022年上半年,披露中报的57家上市物企营业收入均值为18.45亿元,同比增长26.5%,在管面积均值同比增长30.9%,整体而言,虽然仍保持了一定都增长,但增速却出现了大幅下降。

在收入增长的同时,上市物企盈利水平却出现了下降,披露中报的57家上市物企净利润均值出现同比9.1%的降幅,毛利率和净利率均值分别下降8.3%和16.1%。

究其缘由,主要还是受整个房地产行业下行影响,作为关联行业,物业也难以独善其身。

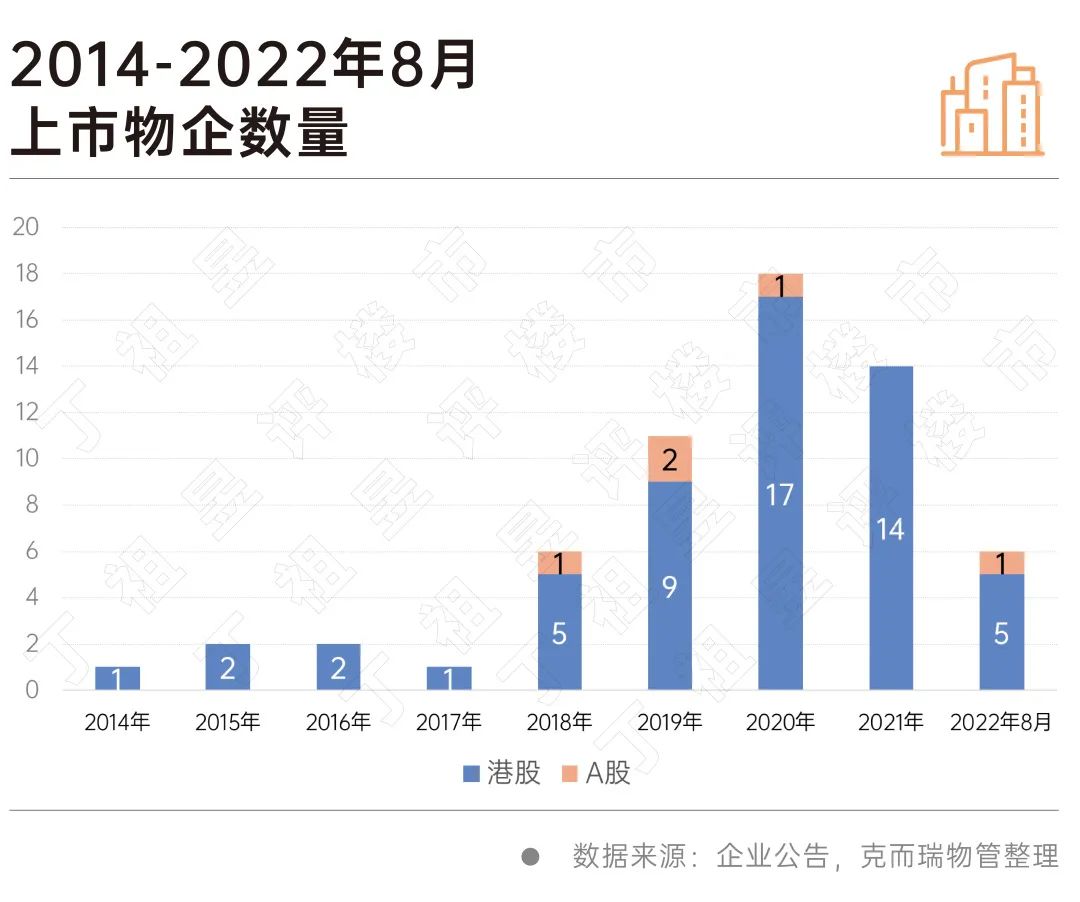

房地产行业下行,物管难免会受到牵连。截止2022年8月31日,物业管理行业上市企业总数已达61家,其中有6家为2022年至今新上市物企。

61家上市物企中有57家上市物企披露了半年报(未含刚借壳上市的中天服务(5.660, -0.15, -2.58%)(维权))。

数据显示,2022年上半年上市物企营业收入均值为18.45亿元,同比增26.5%。但利润却并没有出现增长,2022年上半年上市物企净利润均值为2.02亿元,同比减少9.1%。

从毛利率与净利率来看,2022年上半年上市物企毛利率均值为27.7%,净利率为12.54%,同比分别减少8.3%和16.1%。

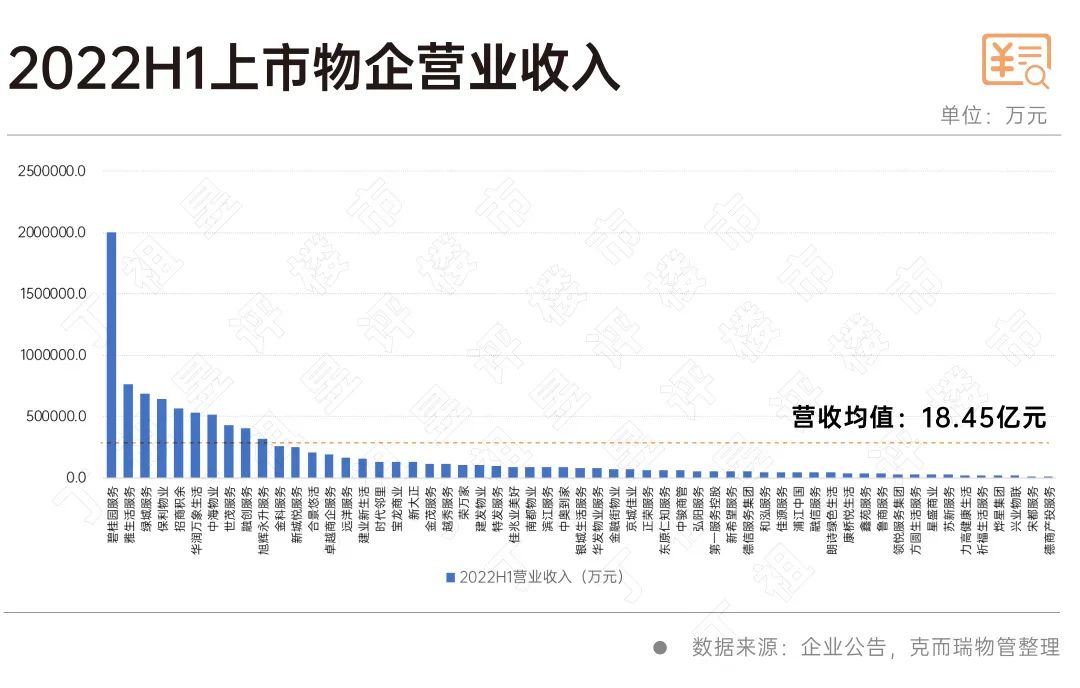

具体来看,57家企业中,15家营收超过均值,其中碧桂园服务以200.55亿元营业收入位列第一,并且远高于其他上市物企,雅生活服务、绿城服务位列第二和第三,营业收入分别为76.20亿元和68.28亿元。

另外,2022年9月1日万物云已通过港交所聆讯,若将其纳入参考对比,万物云则以143.5亿元营收位列第二。

从利润率来看,上市物企净利润增长乏力,毛利率与净利率分别同比下降8.3%和16.1%,毛利率均值27.7%,净利率均值12.5%。

57家上市物企净利润排名前三的企业是碧桂园服务27.52亿元、雅生活服务11.49亿元、华润万象生活10.30亿元。16家上市物企净利润超过均值。

57家上市物企净利润同比增速均值为2.3%。排名前三企业为德商产投服务、金茂服务和新希望(15.320, -0.34, -2.17%)服务,同比增速分别为105.4%、93.9%和77.1%。38家物企净利润保持正增长,19家出现下跌,跌幅从10%到200%以上不等。与此对照,2021中期上市物企净利润增速均值为61.6%,各家净利润基本保持正增长,仅有2家微降。

从规模来看,2022年中报上市物企在管面积均值为1.16亿平方米。排名前三为碧桂园服务8.43亿平方米,雅生活服务5.29平方米,保利物业5.23亿平方米。披露业绩的50家企业中,15家在管面积超过均值。

在管面积同比增速的均值为33.2%,部分企业抓住市场估值回调机会,开展高质量收并购。增速排名前三企业为金茂服务128.6%,东原仁知服务95.9%,华润万象生活92.4%。金茂服务6月以4.5亿元收购首置服务100%股权,东原仁知服务收购两家独立第三方物企浙江中都100%股权和湖南金典80%股权,华润万象生活10.6亿元收购禹洲物业、2.49亿元收购南通长乐和江苏中南。企业抓住市场机遇开展高质量并购,22家物企在管面积增速超过均值。

值得注意到是,2022年上市物企业绩受地产牵连影响,危机逼迫企业意识到独立发展重要性。积极开展第三方拓展、开拓住宅以外其它管理业态,是提升企业市场竞争力的必由之路。

2022年中报,披露数据企业37家,第三方在管面积占比均值为55.6%,占比前三的企业是银城生活服务、合景悠活和雅生活服务。非住在管面积占比均值为33.5%,占比前三是中骏商管、卓越商企服务和招商积余(17.600, 0.05, 0.28%)。

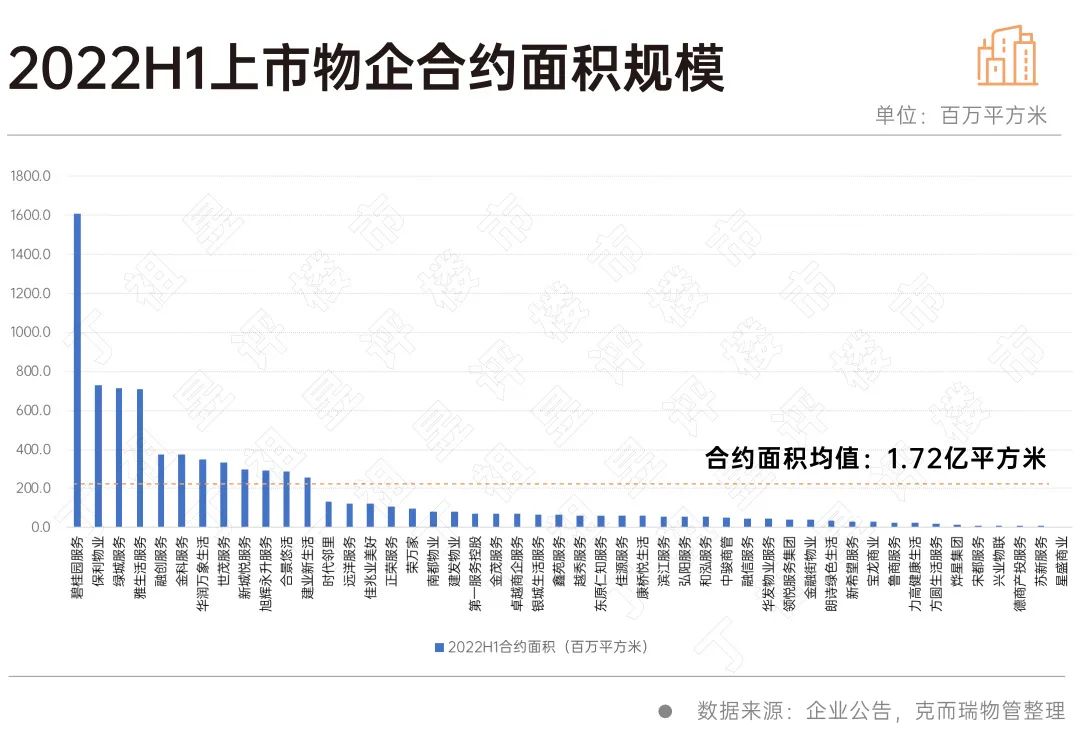

2022中报上市物企合约面积均值1.72亿平方米,与去年同期基本持平。位列前三的是碧桂园服务16.09亿平方米、保利物业7.32亿平方米、绿城服务7.15亿平方米。47家公布合约面积的企业中,12家合约面积超过均值。

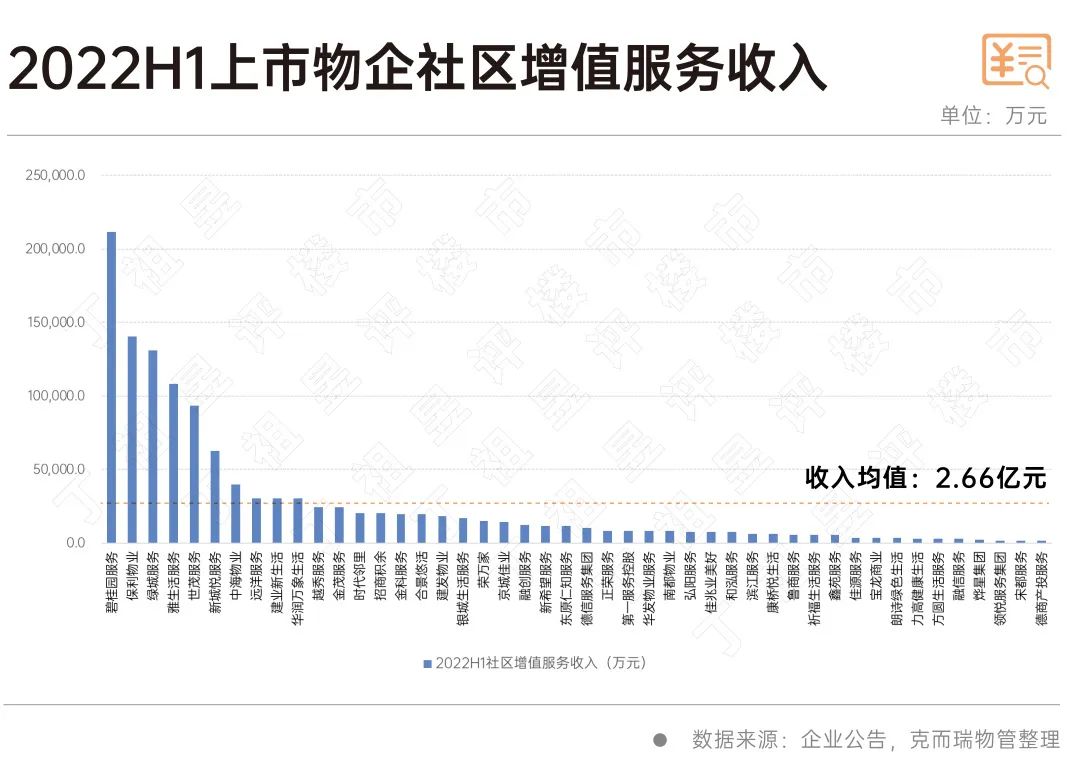

近年来,物企在增值服务领域持续加码,多家物企营收结构已发生改变,增值服务营收占比不断提升。

然而2022年上半年数据显示,社区增值服务收入同比增速大幅下滑,1/3物企社区增值收入呈负增长。这主要与一年来疫情封控、经济环境等影响因素密切相关。

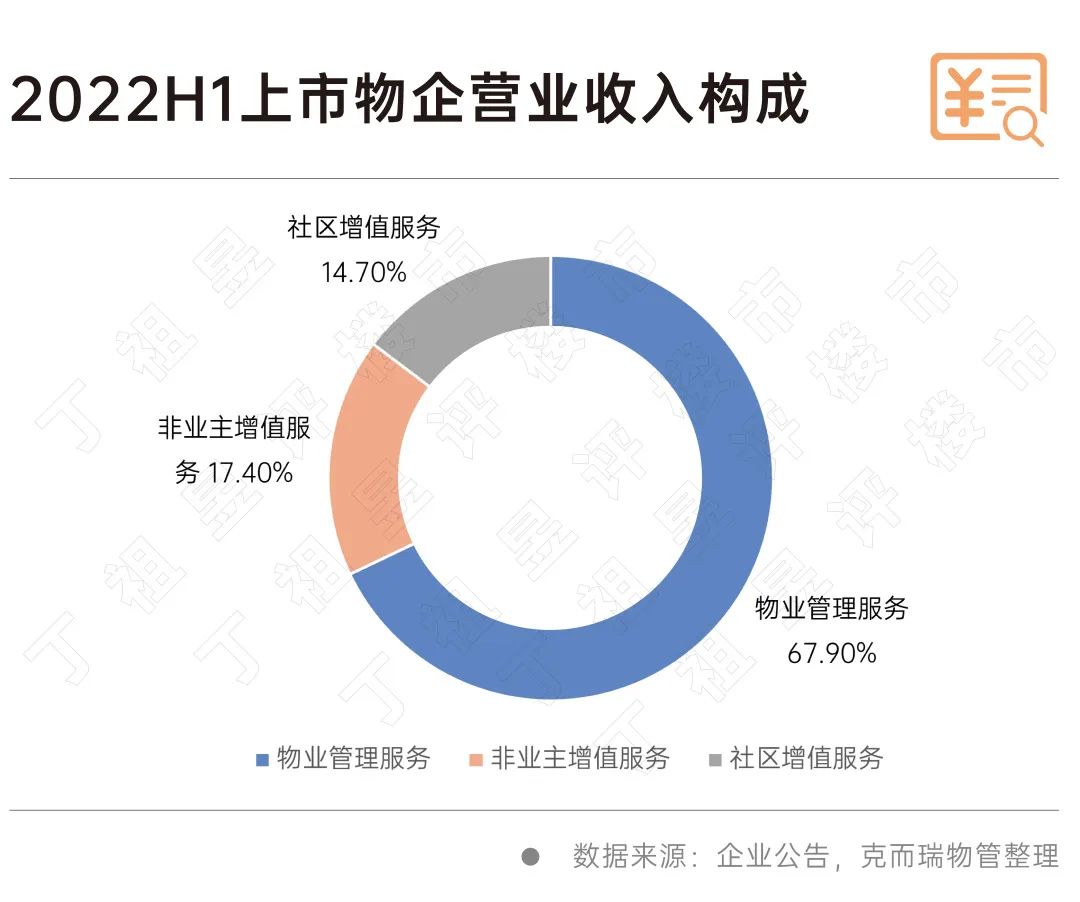

2022年上半年上市物企的营收结构中,67.9%来自物业管理服务,17.4%来自非业主增值服务,14.7%来自于社区增值服务。43家企业披露详细的营收结构,由于“其他收入”统计口径和范围差异较大,扣除该项因素,比较基础服务、非业主增值和社区增值三项主要内容比例,作为行业平均参考。

上半年社区增值服务收入均值为2.66亿元,社区增值业务规模化开展集中体现在头部企业。排名前三为碧桂园服务21.12亿元、保利物业14.02亿元、绿城服务13.10亿元。46家物企披露数据,10家物企超过均值。

上半年物企社区增值服务同比增速的均值为24.4%,相较于2021年中报增速133.73%呈断崖式下降。

仍有一些企业实现耀眼增长,例如金茂服务社区增值服务增速同比达229.3%,位列增长首位。其次为招商积余,社区增值服务收入也实现136.2%同比增速。南都物业(13.390, 0.14, 1.06%)和新城悦服务并列第三,同比增速为113.2%。16家企业增速超过平均值。30家企业社区增值服务保持正增长,15家企业社区增值服务收入低于去年同期。与此对比,去年中期35家企业公布数据,33家保持正增长,仅2家增速为负。

从风险管控角度来看,2022中报,上市物企资产负债率均值与去年同期持平并略有下降。作为轻资产服务型企业,57家披露数据企业中,55家负债率低于70%。资产负债率水平通常与企业发展策略有关,与规模扩张、收并购等因素相关。资产负债率最低的三家企业为中骏商管20.1%、祈福生活服务26.3%和金科服务26.8%。华发物业服务资产负债率最高为107.2%。

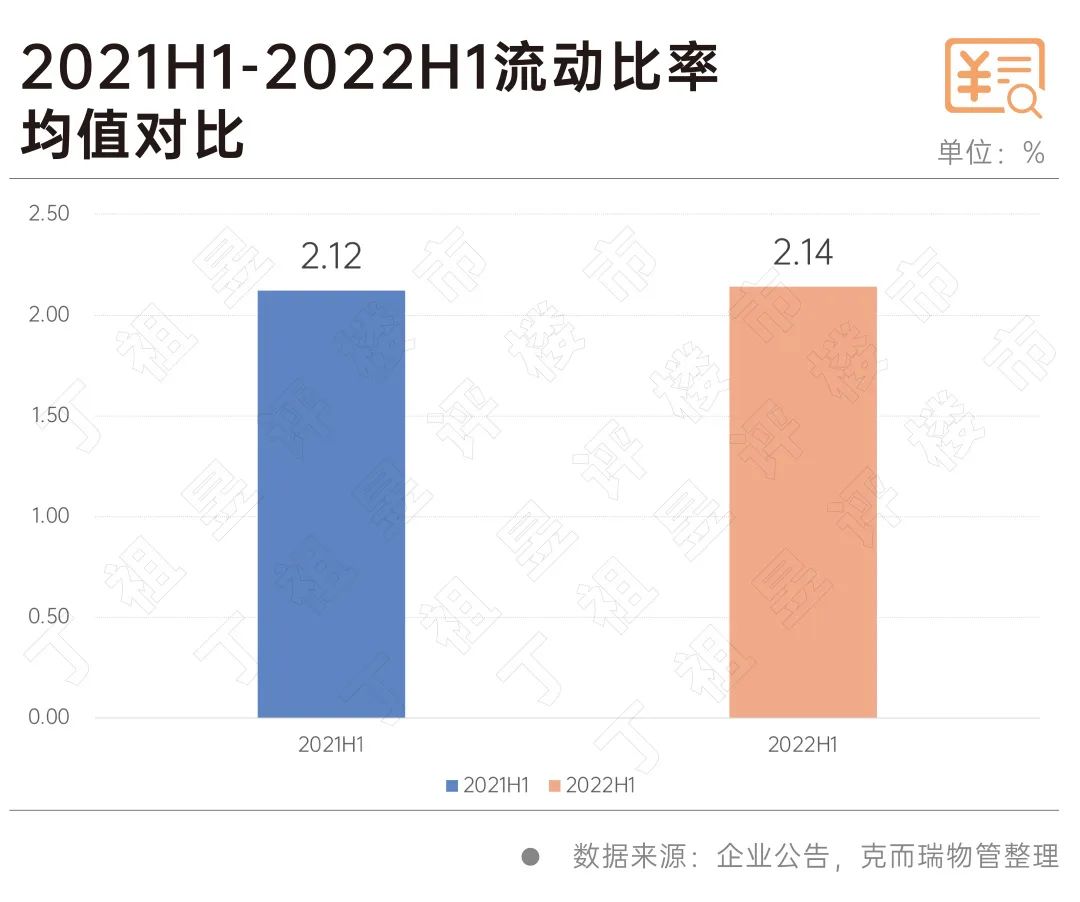

目前上市物企自身普遍具有较优偿债能力,流动比率在合理范围。2022年中期,上市物企流动比率均值2.14,略高于去年同期。48家企业流动比率大于1.5,8家企业数值在1到1.5之间,仅一家企业流动比率低于1。

2022年中期,57家上市物企现金及现金等价物资产均值18.1亿元,与去年同期相比下降29.4%。华润万象生活以128.5亿元排名首位成为现金王,其次为碧桂园服务88.2亿元和世茂服务70.5亿元。25家企业手握现金及等价物资产价值在10亿元以上。

物管行业和地产高关连。城门失火、殃及池鱼,整体环境严峻,关联行业难以独善其身。不利环境下,各家企业经营表现分化明显,央企国企及第三方物企表现更为稳健。

展望未来,一方面,地产行业趋稳仍是物管行业修复的重要前提。另一方面,物企增强市场化竞争能力,拓展第三方服务、拓展更丰富的业态及业务领域,走出行业独立性,才是长久持续发展的必由之路。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |