市场 2023-06-14 13:25:59 来源:丁祖昱评楼市

2023年以来整体楼市陷入脉冲式复苏行情,2-3月阶段性复苏后,4-5月成交动能持续放缓,随着前期积累的刚需刚改需求释放进入阶段性尾声,改善和高端开启“接棒”模式。

CRIC数据显示,虽然5月新房成交环比下挫,但改善和高端市场韧性显现,改善盘去化显著优于刚需。

从2023年前5月重点关注城市不同总价段成交套数来看,1000-3000万,3000-5000万,5000万以上同比持增,涨幅分别为45%、13%和35%。

除了中高端市场一直火热的北京、上海之外,天津、济南、苏州、宁波等核心二线城市同样呈现出改善高端去化优于刚需的特征。

聚焦这些项目的热销原因,除了一二手价格倒挂有显著套利空间之外,还有部分项目因独特江景、海景或是稀缺学区资源而备受购房者青睐。

我们认为,少数项目热销对于当前低迷的市场行情而言只能算是“星星之火”,后续楼市整体复苏动能仍将不足。

2023年至今,整体楼市经历多个阶段,一季度,楼市热度快速回升,尤其是3月百城成交创15个月最高。

CRIC数据显示,2023年3月,30个重点城市成交规模为2200万平方米,在2月环比涨幅超4成的基础上再增27%。

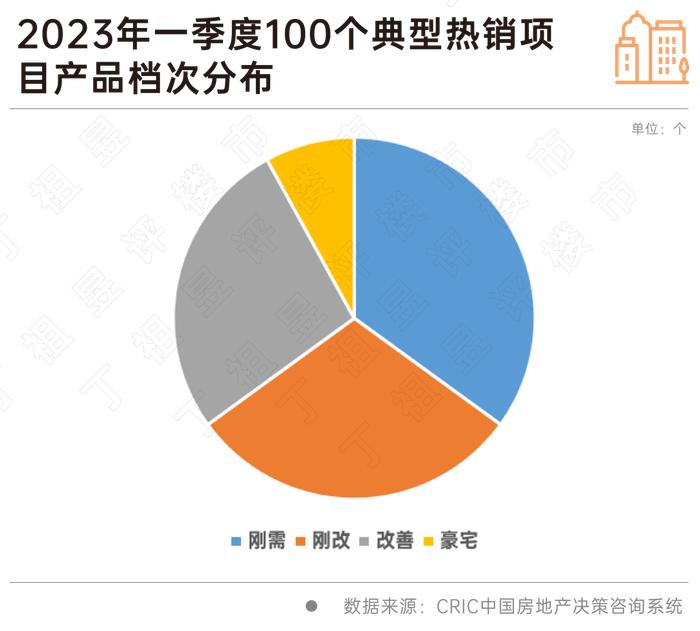

从2023年一季度100个热销项目来看,其中刚需、刚改项目占比超过6成,反映年初这一轮市场回暖主要是疫情解封后积压需求集中入市带动的,刚需刚改驱动特征明显。

具体来看,其中有不少项目以面积小、总价低为特征,迎合了刚需刚改置业需求。深圳、南京、郑州、重庆等前期低迷型城市基本都是依托于刚需刚改需求的集中释放而实现了短期成交的全面回暖。

以南京为例,2023年一季度的成交结构更趋刚需首置化,总价300万以下产品占比56%,300-400万成交占比17%;且项目成交TOP10主力户型为89-110平。

再如郑州,以刚需客群主导市场,价格敏感度高,热销刚需项目多数存在极大的价格优势,多数项目与周边竞品价差在1000-3000元/平不等。

还有部分项目依托于春节后增强折扣力度或是分销点数,也达到了不错的去化效果。以深圳为例,龙岗的悦时光花园项目推出94折特价房后,来访量由1月的259组上涨至796组,认购量也由20组上涨至48组。

进入4月,供求均迎来“拐点”,绝对量回归本轮行情启动2月时的水平。究其缘由,主要是行业信心尚未完全修复,前期积累的刚需刚改需求阶段性疲软所致。

随着前期积累的刚需刚改需求释放进入阶段性尾声,改善和高端开启“接棒”模式。

1、前5月新房总价1000-3000万成交持增, 单价15万元/平以上顶豪倍增

从2023年前5月各城市不同总价段成交套数来看,1000-3000万,3000-5000万,5000万以上同比持增,涨幅分别为45%、13%和35%。杭州、厦门、东莞、佛山、成都等1000-3000万豪宅成交套数已然翻番,显著好于去年同期。

从2023年前5月各城市不同单价段成交套数也不难看出端倪,北京、上海单价15万元/平以上豪宅成交套数均超过200套,上海豪宅项目云锦东方备案均价16.49万元/平,而5月14-5月16日三天认购期,有超700组购房者参与认购,认购率达667%,火热程度可见一般。

2、天津、苏州、济南、徐州等核心区改善盘去化“飘红”

从具体城市来看,除了中高端市场一直火热的北京、上海之外,天津、济南、苏州、宁波等核心二线城市同样呈现出改善高端去化优于刚需的特征。

如天津5月无新盘入市,9个项目加推去化率56%,改善盘表现优于刚需项目。首开表现亮眼的建投誉山院、金地水西印、龙湖青云阙本月纷纷补货加推,建投以其稀缺的位置、突破的产品(小院、阁楼)实现百分百去化,西青的两个项目则以产品差异(绿城大面积偏改善、金地小户型更适合外溢刚改)实现双赢,龙湖溢价10%也有6成的去化。

再如济南,整体呈现出“越贵越好卖”的特征,5月重点监测项目保利臻誉、铁投仁恒河滨城、中建星光城市认购均价均超2.4万元/平,而整体去化率也保持在8成以上。苏州园区、宁波鄞州区项目基本也是逢开盘必热销。

细化分析单个项目热销原因,我们发现,高端市场火热并不是毫无缘由,热销原因无外乎以下两点:

1、一二手价格倒挂,存在显著的套利空间

目前来看上海、杭州、深圳、厦门等核心区域仍存在一二手价格倒挂现象,以上海为例,近期开盘被紧急叫停的云锦东方项目,虽然备案价16.49万元/平创上海市新房备案均价新高,但是由于项目周边二手房均价已超过20万元/平方米,因此大户型套利空间高达2000多万元,因而整体也呈现出“一房难求”的盛况。

我们梳理了2020年以来销售金额、面积TOP50项目,仅3成没有涨价,而未涨价项目中刚需占比8成以上,价格涨幅显著的前三名基本都是新房成交均价在10万元/平以上的豪宅项目,由此可见,高端客群争抢豪宅热情不减的确也是因为豪宅保值增值性明显好于刚需。

2、拥有高附加值或独有配套资源的核心区项目,譬如学区、景观等

5月,天津来访、认购居前的项目诸如仁恒星源世纪、龙湖樘樾、天保九如品筑等项目均有学区资源加持,北京5月热销项目北京丰禾嘉会项目西北侧也规划有北京小学、西侧规划有北京八中优质教育资源。

如果说学区改善是项目增色点,那个景观的无可复制性则更是很多高端项目热销的不二法门。

厦门近期开盘的3个高端项目中有2个具有独有的一线湾景,其中建发五缘湾海项目距五缘湾海滩直线距离230米,中间为文化展览苑,对于高层几乎无遮挡,户型设计及楼栋朝向方面最大化呈现湾海景观,因此5月开盘234套,当日去化222套,去化率高达95%。武汉也是如此,顶豪项目武汉天地云廷三期最后一期临江房源推出,即便成交均价高达63720元/平,依然能实现去化率100%。

综合来看,短期内随着刚需刚改退潮,楼市热度转降,但是高端项目表现“可圈可点”,韧性逐步显现:从城市中观数据来看,大面积段、高总价段产品成交占比稳中有增;从项目去化来看,核心区豪宅项目“一房难求”,受到高净值人群追捧。

预判后市,我们认为,随着套利空间持续收窄,后续投资投机的需求也将逐步退潮,高端市场热度转降或将成为大概率事件。而对于其他拥有稀缺学区、景观资源的高端项目而言,毕竟算是少数,很难拉动市场全面回暖,当前刚需刚改购买力压缩、信心不足的基本境况未得到根本性扭转。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |