市场克而瑞康养 2023-10-08 08:44:48 来源:丁祖昱评楼市

2023年,是未来十年康养产业发展的开启年。

过去的十年,康养产业实现跨越式发展,呈现模式多,数量大,速度快的特征。但由于康养产业基础薄弱,快速发展的过程中,也有规范、落地路径、标准、产业链协同等许多问题亟待解决和完善。

未来十年,将从被动刚需开始趋向主动消费转变,以“低龄、活力、品质、消费”为标签的新老年人群将成为撬动银发经济新蓝海。

2023年养老产业迎来“里程碑式”进展,诸多养老细分领域政策再迎新利好——促消费、扩供给、优保障、立金融、强监管等多维发力,破解民生难题,补齐养老短板。其中,国家基本养老服务制度确立,“首次”对基本养老服务的概念、范围、内容作出明确界定,让全体老人享有基本的养老服务。

养老保障迎来“新质变”,正助力破解传统养老“路径堵点”。

(1)多元化长护险形成。在长护险加速立法基础上,为有效提升长护险供给能力,2023年新出台寿险转长护险试点;

(2)多举措促进医养融合迎来加速度。如扩大远程医疗试点与老年医疗设施供给、推广医养结合试点经验、实施医养结合提升行动等;

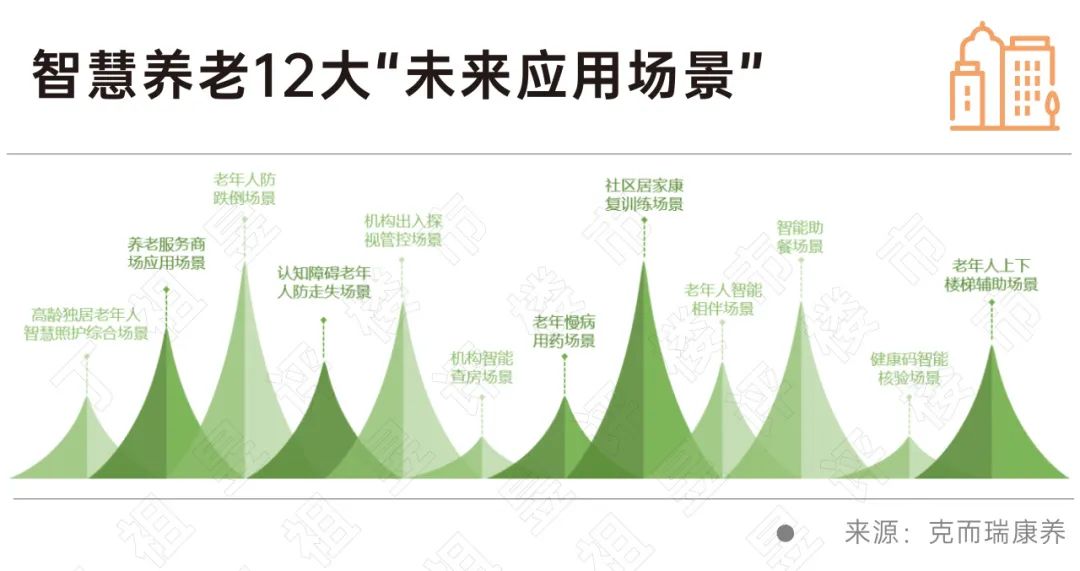

(3)智慧养老跨入“人工智能时代”,养老领域“机器人(12.440, -0.01, -0.08%)+”全面到来;

(4)加快构建个人养老金“第三支柱”。商业养老保险、养老理财、特定养老储蓄、个人养老金、商业养老金等政策加速落地。

康养服务供给能力正加速提升,资源利用率进一步分化。

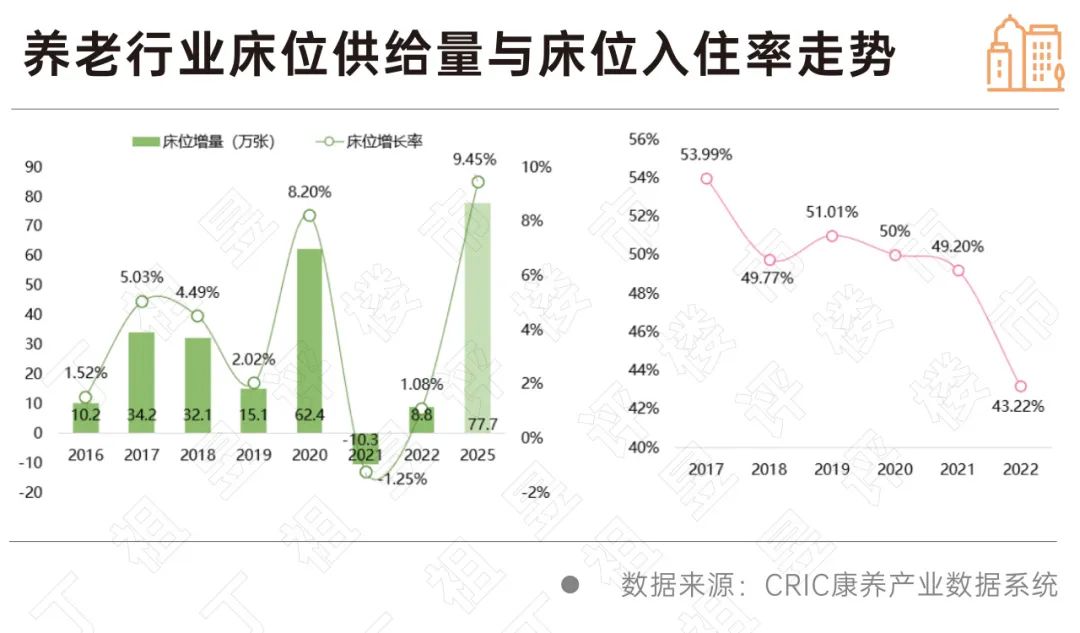

(1)护理型床位将迎来三倍增长(2022年完成8.8万张床位增量,未来三年年均增量将实现三倍增长!护理床位正式迎来“极速狂飙”);

(2)品质康养社区正加速扩容——以房企、险资为代表的品质康养社区正快速扩容2022年度同比上升27%;

(3)养老资源利用率破十年新低,入住率呈结构性特征:“一床难求&高空置率”现象并存。

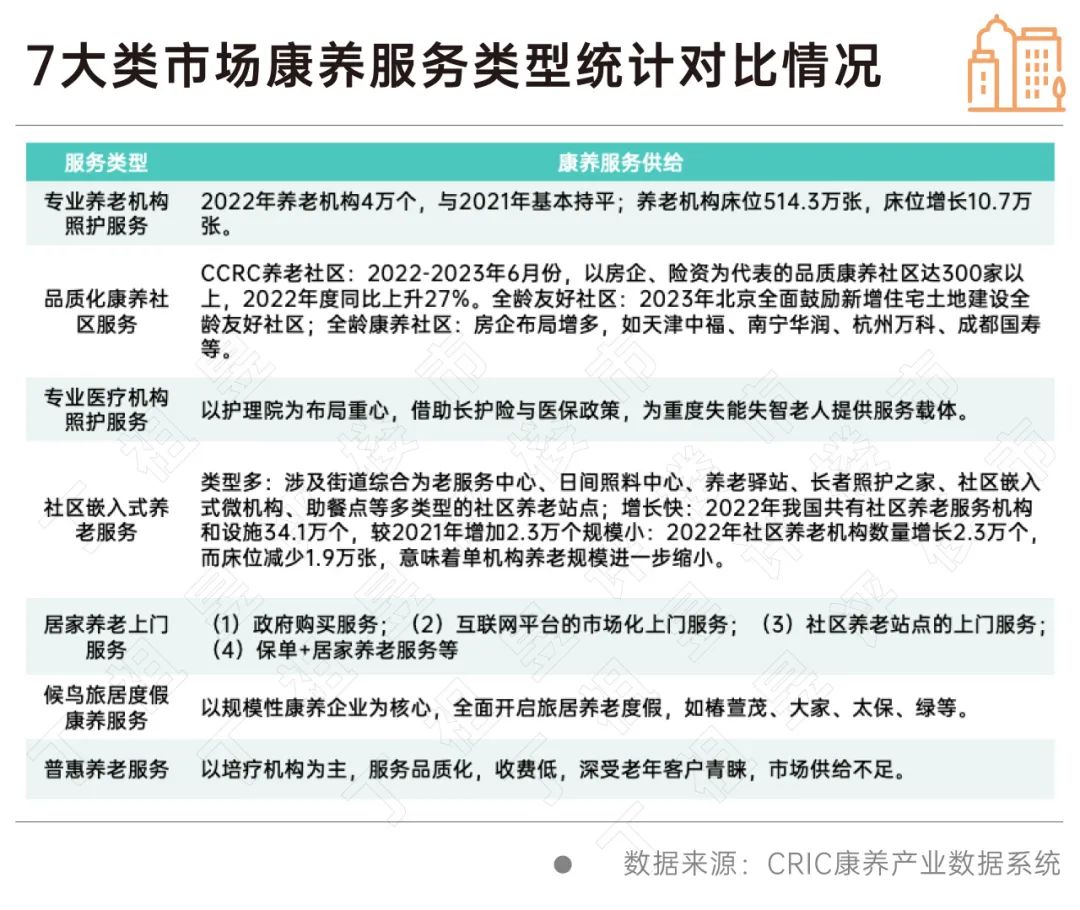

多类型康养服务正迎来集中上市,多维度养老设施供给方式正加快补足供需缺口。目前,市场涉及7大类康养服务,其中专业机构照护服务与社区养老的市场供给规模较大,而品质型康养、社区养老和居家养老上门服务涉及多种形式。当前养老设施供给途径以养老服务设施用地和存量资源改建养老设施为供给核心,以其他存量用地、集体建设用地、以及住宅用地鼓励建设全龄友好社区为辅的供给方式。

区域养老供给两极分化,有效需求倒逼供给端升级。在养老床位缺口相对趋同情况下,2022年京津冀、长三角、粤港澳区域养老供给呈现低增长、甚至严重负增长;而成渝与长江中游区域却迎来加速高增长状况。区域养老供给两极分化呈现了两种养老发展方向:(1)区域市场加速补短板,扩供给;(2)市场供需错位导致的低档次机构加快“出清”或转型,从“增量”转向“提质”。

人口结构巨变,重塑银发经济。人口决定需求,需求塑造经济。2022年起中国人口正式迎来人口负增长,人口红利见顶的同时,“60后新老人”全面崛起,人口老龄化趋势将进一步迎来转变,趋势加快。

打出政策“组合拳”,着力构建养老服务“全国统一大市场”。2022年起,国家开启政策加码,加速构建新养老服务格局——围绕“打破区域壁垒,建立全国统一服务标准,放宽局部市场先行试点,提升康养产品与服务质量,强化区域联合监管”等内容,启动建立全国统一养老服务大市场,着力推动国内市场高效畅通和市场规模。

“养老服务”与“触达渠道”正迎来加速变革。随着新老人的快速崛起,老年人口迎来量级变化。随着“量变”带来“质变”驱动两大需求变革--产品变革&渠道变革。一方面是新老人需求的变化,从“活着”到“活好”,引领安心生活、人生圆梦、生命焦虑。为了满足需求,市场定制化高品质康养社区正快速面世;另一方面新老人生活方式变化,新老人是深受互联网洗礼的一代,开始全面拥抱互联网,即营销渠道迎来大变革,各地政府开始加码地方城市养老地图的构建,如京津冀、长三角、安徽、河南、山东、重庆等加速推出线上养老地图,打通新老人的需求链接。

居家养老改革试点初见成效,六大类模式“初见端倪”。目前,居家养老服务供给严重不足,尚未形成有效的商业模式,供给服务严重短缺。如北京机构养老不足1%(失能老人仅13%),驿站供给服务短缺,同时养老资源供需错配,导致入住机构意愿进一步降低。依托各类市场化服务主体,以社区周边站点为载体,整合各类养老服务资源,提供居家养老服务,满足不同老年人“多样化或个性化”需求。

城市养老 “资源错配”问题正在得到有效缓解。当前,城市养老严重“供需错配”,养老服务供需脱节。如以北京为例,北京66%以上的养老床位位于郊区,而北京75%以上的老年人居住在城区;同时占社会多数的工薪阶层的普惠养老服务供给短缺。为破解养老难题,多类企业主体正加速抢占城市核心资源,政府加码推动医养结合与普惠养老供给。

需求倒逼产业变革,加速破解养老服务能力欠缺与智慧养老“供需错位”。目前,养老专业护理人员匮乏、家庭照护人手严重不足,照护压力大等问题突出,同时传统智慧养老服务供需矛盾缺位。一方面国家出台政策,扩大养老护理员培训与输出;另一方面出台加快推进信息技术和智能硬件在老年用品领域的深度应用。2023年1月19日,工信部等十七部门关于印发《“机器人+”应用行动实施方案》,意味着智慧养老即将跨入“人工智能时代”。

医养结合行动进入“倒计时”,2025年医养结合覆盖率100%。我国70%以上的老年人患有一种以上慢性病,还有4000万失能和部分失能的老年人,亟需不同程度需要医疗护理服务。基于此,国家医养结合政策密集出台,推动医养结合战略行动。时间表发布,到2025年,养老机构普遍具备医养结合能力。其中部分省市已完成该目标,同时多数区域已下发政策指引,明确到2025年底前,实现养老机构医养结合服务覆盖率达到100%。

展望趋势,康养未来已来。居家养老服务供给将迎来“大爆发”、居家养老空间改造与居家智慧养老平台将进一步提速、市场品质型康养服务供给能力即将迎来“井喷式”增长、人工智能将快速推动养老多领域场景应用等。未来2-3年医养结合将实现全覆盖率,养老护理床位量将迎来“极速狂飙”,年均增量将实现三倍增长!

春生夏长,秋收冬藏,万事顺应事物发展规律。未来十年,康养产业将迎来高质量蓬勃发展新阶段,让我们一起加油,共赴康养发展“星光大道”。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |