公司克而瑞研究中心 2023-07-04 09:38:55 来源:丁祖昱评楼市

2023年过半,房企整体投资意愿仍保持在低位,房企投资与土拍市场一样,都呈现出“冰火两重天”的状态,仅规模化的央国企和财务稳健的民企在核心城市积极“抢地”。

截止6月末,新增货值超过百亿的房企为32家,对比去年同期减少了8家。华润置地、滨江集团和万科位列前三,华润也是今年首个新增货值突破千亿的房企。

上半年土地市场“局部火热”,但参拍企业仍以央国企为主,华润置地、保利发展、招商蛇口等房企在核心城市“全面撒网”,积极补充优质土储,民企受限于资金压力,投资复苏缓慢。

在上半年核心城市集中供地中,央国企、城投平台、民企拿地幅数占比分别为35%、27%、38%,民企比重明显提升,在杭州、成都、合肥等城市,民企的投资拿地表现突出。

但房企整体的投资恢复依旧缓慢,“越不拿地越难卖”的情况下,未来行业百强的格局还会继续大洗牌。

6月末,新增货值百强门槛值仅有41.4亿元,同比下降6%,且新增货值10强、20强等各梯队门槛值同比全线下滑,整体投资表现均不如去年同期。

今年1-6月,新增货值、总价和建面百强的总额分别为14120亿元、6952亿元和6178万平米,拿地金额百强房企的投资力度同比下降9%。

今年二季度房企拿地投资的表现要好于一季度,拿地金额较一季度翻倍,高于2022年的一季度和四季度,但同比2022年二季度仍旧下滑7%。

但是,2022年房企投资实际已经跌至低点,2022年上半年拿地金额同比2021年下降超60%,因此,房企目前的投资力度和投资意愿仍然处在底部。

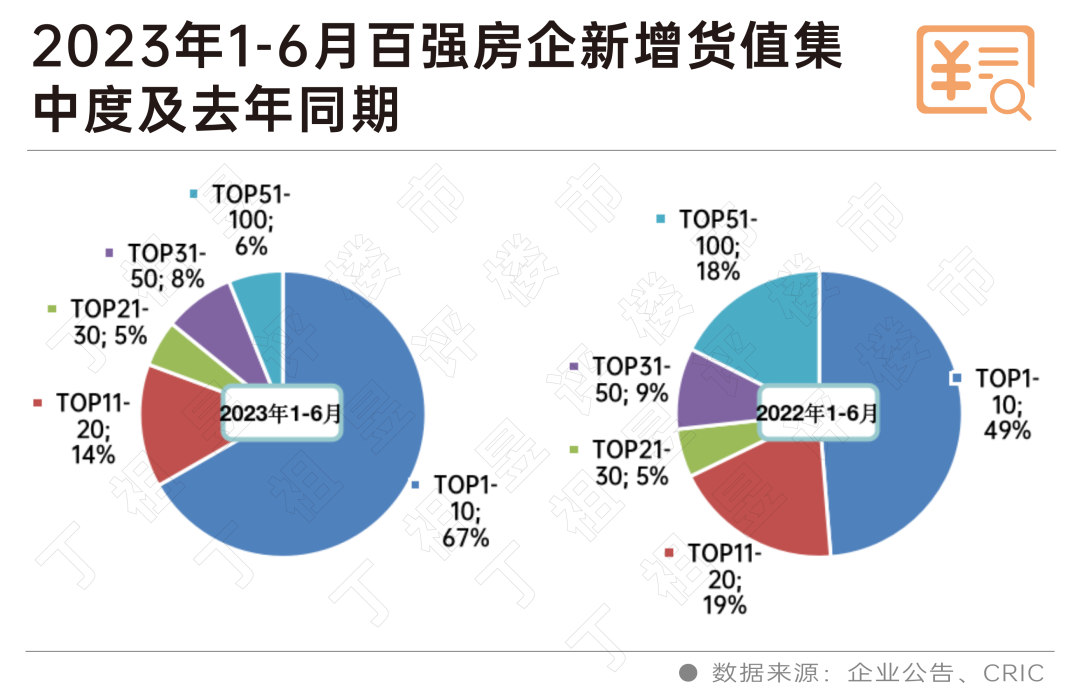

6月末,排名前十的房企新增货值占百强总量的67%,较5月末再度提升5个百分点,集中度持续上升;11-20强房企新增货值占比为14%,与去年同期相比减少5个百分点,后50强房企新增货值占6%,同比减少11个百分点,跌幅最大。

这也意味着,接下来行业百强的格局还会继续洗牌。

这其中,有两类企业值得关注:一是央国企中拿地金额同比增长的房企,以保利发展、华润置地、招商蛇口为主,拿地金额都超过200亿元,同比增长30%、30%和175%,核心城市优质土储的补充,有利于这些房企接下来稳固自身的行业地位。

另一类是滨江集团、伟星房产、邦泰集团等区域性民企,拿地金额同比仍能维持正增长或基本与去年持平。在坚持区域深耕的战略下,这些房企在今年优质地块频出时积极出手,最典型的是伟星房产,今年上半年拿地金额108.8亿元,同比增长约9.6%,足以看出其补充核心城市土储的意愿。

1-6月百强房企的拿地销售比为0.15,虽然还处于历史低位,但较一季度末的0.07有一定程度的修复。总体来看,过去一年,百强房企拿地销售比始终保持在低位。

目前仅10强房企的拿地销售比保持在0.2以上,此外11-20强房企拿地销售比为0.11,其余各梯队房企拿地销售比均不足0.1,表明当前房企投资的态度仍处于非常谨慎的状态。

上半年新增拿地金额TOP100企业中,央国企的拿地金额在百强中所占比重达到60%,占据绝对主力,城投平台和民企拿地金额比重分别是18%和22%。

与去年同期对比,央国企比重保持平稳,同比仅下降3个百分点,民企占比同比则增长了2个百分点。

相比去年平均分布的格局,今年拿地的央国企还是那些“老面孔”,金额TOP100中拿地数量与去年同期持平,不过,今年拿地的民企数量有所增加,同时,拿地的城投公司数量在减少。

拿地的民企数量增多虽然反映出民企投资正在逐步复苏,但其中仅有不到三成为百强民企,除龙湖集团、滨江集团等财务稳健的房企仍在积极投资外,规模房企中仅碧桂园还有拿地意愿。从这一点来看,受制于资金压力和土拍竞争压力,民营房企投资的复苏仍然比较弱。

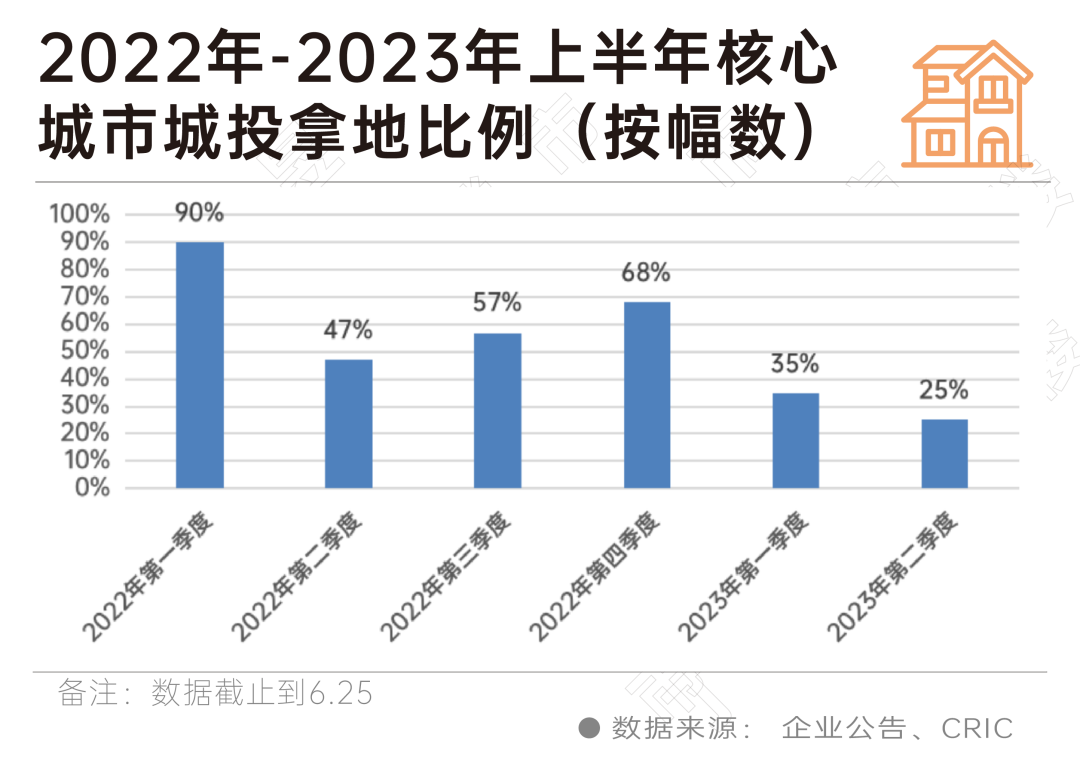

同时,在上半年核心城市的土拍中,城投公司的“退出”更为明显。全国核心22座城市中,城投拿地的比例已经连续两个季度出现下滑,二季度降至25%,较一季度下降10个百分点,创2022年以来的新低。

在北京、上海、杭州等城市的土拍市场上,已经几乎见不到城投公司的身影,但三四线城市的土地市场依旧只能靠城投公司支撑市场稳定。

央国企中,华润置地、保利发展、中海地产、招商蛇口等央企拿地金额超过300亿元,其中保利发展、华润置地上半年拿地金额较去年同期增长12%和24%。民企中,滨江、伟星在深耕区域积极参拍,拿地销售比分别为0.43和0.54,显著高于行业平均。

但是,截止到5月,还有近五成百强房企今年仍未投资,这一比例与去年同期相持平。

我们认为,下半年土地市场依然会延续上半年“局部火热、整体偏冷”的态势,房企投资信心将持续弱修复。

原因有两个方面:

第一,市场预期和信心尚未修复,2-3月的回暖态势已然“终结”,增长动能不断衰退下,新房销售相对萎靡,企业资金压力并未从源头上得到有效缓解,尤其是那些存在一定财务危机的民企;

第二,上半年核心城市优质地块应出尽出,吸引一波热度之后,随着地块质量下滑,企业参拍积极性或将大打折扣,即便是上半年未在核心城市摇到地的央国企,对于接下来的地块也会酌情斟酌。

可以预见,下半年核心一二线城市还是房企“抢地、争夺”的重心,在市场筑底修复的阶段,核心城市的优质土储的“抗跌性、安全性、流速性”都是房企关注的重点。

对于城市市场支撑相对较足的一二线,即便是地块质量有所下滑,也是央国企重点布局的城市。

今年以来,大部分房企都将低能级城市调整出自身的投资名单中,需求透支、人口透支、价格透支、产业空心等种种问题,都将导致这些城市在短期内无人问津。

而且下半年央国企在土拍市场上的主导地位不会发生逆转,尤其是对于没有完成投资铺排的央国企来说,下半年的供地仍是其关注的重点,对优质城市的投资策略可能会从只关注核心优质地块“下沉”至城市周边次核心地块。

同时,民企投资仍然存在较大的不确定性,尤其是出险房企的投资在短期内几乎不会“重启”。

附:2023年1-6月中国房地产企业新增货值TOP100

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |