- 城市:全国

- 发布时间:2015-05-04

- 报告类型:市场报告

- 发布机构:克而瑞

【研究视点】

政策效果开始显现,一线城市市场尤为火热

“3·30”政策后首月,“银四”市场显现,一线城市市场表现尤为火热。但房价和土地市场方面,各城市表现出现了较大的分化。

随着4月下旬央行降准落地,银行资金面更为宽松,二套房首付和利率下调等政策落实的力度和面上广度有望进一步加大,改善型需求进一步加快入市指 日可待。此外,公积金等政策效应在5月也将会在市场成交上有进一步的体现,预计二季度市场表现不凡。但我们认为,高库存城市当下仍应以去库存为主,企业不 可盲目乐观,肆意涨价。

【纵深解读】

经济:二季度经济仍需维稳,行业资金面将继续宽松

政策:央行大力度降准为“330新政”落实送来及时雨

楼市:4月供求回升,二季度是去库存关键“窗口期”

房价:一手房价格指数降幅连续收窄,下跌势头趋于终止

土地:4月维持量跌价涨格局,京沪高溢价地块频现

【图说楼市】

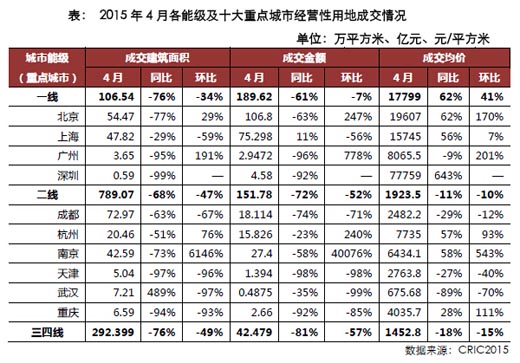

供应:环比大增四成,但同比仍处低位

成交:成交开始回升,一线城市涨幅尤甚

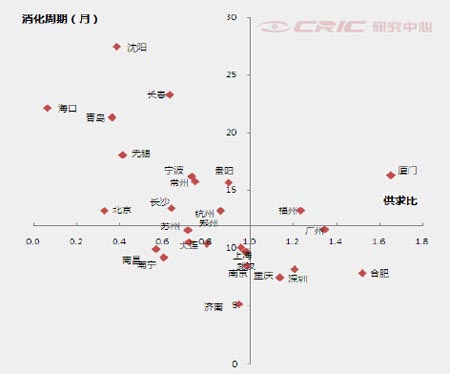

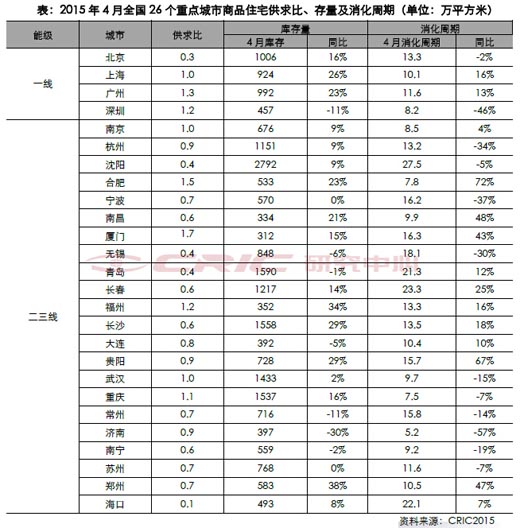

库存:部分城市消化周期明显下降,但整体库存仍较高

成交结构:低档产品成交占比回升,小户型和超大户型波动较大

【研究视点】

政策效果开始显现,一线城市市场尤为火热

“3·30新政”落地后首月,在大幅降准推动下,政策效果开始显现,一线城市市场表现尤为火热。但各城市房价和土地市场仍维持显著分化格局。

“3·30新政”的出台于各城市而言,犹如“救市稻草”,各地乘势加大放宽公积金政策的力度,短短20多天的时间内,成都、郑州等等20多个省 市调整了公积金政策,包括降低公积金贷款首付比例、提高公积金贷款额度、延长还贷年龄、放宽贷款房龄限制、加大异地认贷政策力度等。而银行对政策的反应却 稍显滞后,据调查仍有近七成银行尚未执行“330新政”,部分银行虽已落实,但属于打折执行。

4月初项目案场的到访和来电咨询量即出现激增,但上半月多是“看客”,实际成交不多,据CRIC统计,全国60个主要城市上半月成交量环比3月 下半月反而下滑11%之多。随着各地公积金政策陆续落地,实施二套首付下调的银行不断增加,市场成交快速增长。特别是一线城市,反应更为强烈,成交量同、 环比均出现大幅增长。究其原因,在于一线城市房价相对较高,二套首付降低及公积金政策调整对改善型需求的刺激较大,上海、深圳等多地中高端项目热销即是证 明。而房价方面,各城市出现了较为明显的分化,供求相对平衡,需求相对旺盛的深圳、上海、南京等等城市不少项目已经对价格进行了微调。而对于库存压力较大 的城市,如青岛、沈阳、包括杭州等等,虽有涨价的声音,但多为虚张声势,实际上,仍以“低价”跑量为主。

4月土地市场仍维持量跌价升格局。一方面,房地产行业进入“新常态”已成业内共识,企业拿地相较以前,明显要谨慎的多;另一方面,一季度业绩表 现平平,资金不足也是企业出入土地市场的掣肘因素。因此本月土地市场整体表现较为平淡,各线城市表现还略显分化。其中二三线城市,土地市场频频遇冷,多地 频繁出现流拍现象。但对于一线城市的优质地块,竞争却显得越发激烈,时有高溢价地成交。就在4月,一线城市土地市场成交量楼面价和溢价率历史记录已均被刷 新。这也说明,在房地产新常态下,企业对于土地购置相对更为理性,

随着4月下旬央行降准落地,银行资金面更为宽松,二套房首付和利率下调等政策落实的力度和面上广度有望进一步加大,改善型需求进一步加快入市指 日可待。此外,公积金等政策效应在5月也将会在市场成交上有进一步的体现,预计5、6月份多数城市楼市维持供求两旺格局。但我们认为,高库存城市当下仍应 以去库存为主,企业不可盲目乐观,积极营销抓住市场“窗口期”去存货仍是关键。

【01 经济】

二季度经济仍需维稳,行业资金面将继续宽松

2015年一季度数据显示,中国经济下行压力依然巨大,进出口、制造业和房地产等传统拉动经济增长的领域仍显增长乏力。

1、一季度经济增速表现不佳,二季度经济急需维稳

国家统计局数据显示,2015年一季度GDP增速7%,不仅显著低于去年7.4%增速,而且环比1.3%的增速也创下历史以来新低。其中,3月 工业增加值增速更是回落至2009年以来最低。而从拉动经济发展三驾马车来看,短期经济增长也不容乐观。一季度社会消费品零售总额70715亿元,同比名 义增长10.6%。固定资产投资50349亿元,同比名义增长13.6%,增速比1-2月份回落1.1个百分点。出口更是忧患重重,3月出口3.15万亿 元,增长4.9%,出口增长压力较去年显著增加。

从指标上看,一季度经济增速勉强维持在目标底线,但下行的风险仍在加大,二季度将是决定全年经济增速的关键点。短期来看,房地产支柱低位不会动 摇,对于稳定经济增长来说仍是最有效的抓手。所以在二季度经济急需维稳的大方针下,预计后续将不断有扶持房地产的相关政策跟进,中央会继续通过政策托底房 地产市场来维稳经济。在调整限购、放松公积金贷款、以及二套房贷认定等措施后,下一步可能会继续调整公积金额度,筹建国家住房银行的脚步也将加快。随着政 策和改革红利不断落地,也促使行业将加速调整,筑底维稳。

2、降息、降准预期仍在,未来行业资金面保持宽裕

中国人民银行发布的数据显示,一季度人民币贷款增加3.68万亿元,同比多增6018亿元。3月末广义货币供应量M2增长11.6%,比去年同 期低0.5个百分点,低于市场预期。另外,一季度社会融资规模增量为4.61万亿元,比去年同期少8949亿元。金融数据的惨淡也显示出经济仍在下滑,接 下来宽松的货币政策仍有发挥的空间。

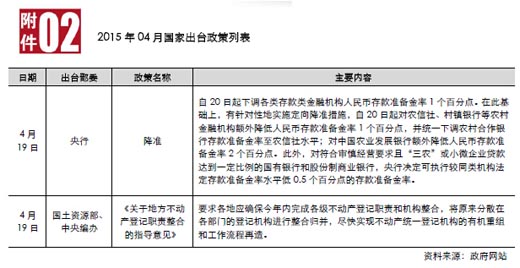

4月20日央行宣布下调各类金融机构存款准备金率1个百分点,并实施针对性降准。这将向市场释放1.25万亿的流动性。流动性大规模释放,虽是 服务整体宏观经济,但对房地产行业而言,资金面也将进一步放宽。前虽有“330政策”刺激市场,然而,银行资金有限,政策落实迟迟不到位,此次降准正好 解除银行资金上的后顾之忧,央行可谓给银行下了一场“及时雨”。然而,目前银行准备金率还处在高位,还有较大的下调空间。而经济疲软也给央行进一步降息降 准施加压力,预计二、三季度还将有2-3次的降息降准,宏观经济有望随之维稳,房地产行业作为其支柱产业,无疑也将从中受益。

【02政策】

央行大力度降准为“330新政”落实送来及时雨

“3•30新政”后,地方政府反应较为迅速,各地公积金政策纷纷调整,然而,银行方面却迟迟未落实政策,个中缘由或有资金额度有限的因素。3月 末M2增速放缓至11.6%,同比再跌0.9个百分点。央行果不负众望,于19日再次下调1个百分点的存款准备金率,据估算,此次降准至少向市场注入 1.25万亿元资金。

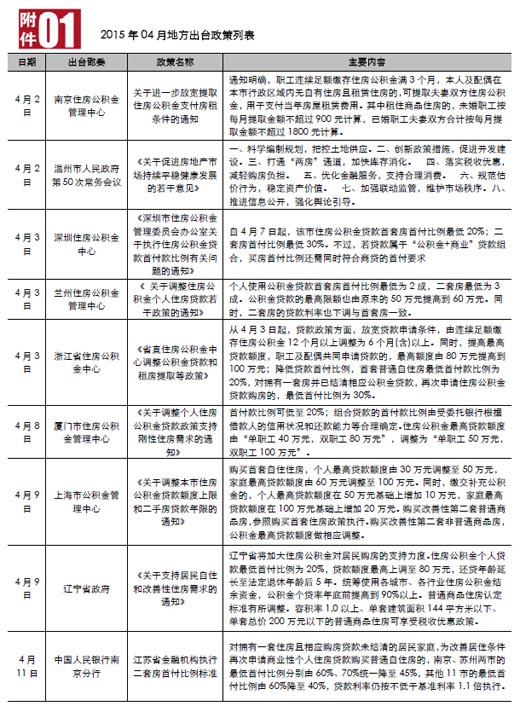

地方政府层面,多数地方政府积极响应“3•30新政”,不少省市住房公积金管理中心发文明确公积金调整细则,主要调整方面有以下几个方面:1、 提高公积金贷款额度;比如兰州市、浙江省、厦门市、上海市、辽宁省、郑州市、深圳市、河北省和河南省均不同程度的提高公积金贷款额度,使部分城市的刚需购 房者可以实现纯公积金贷款;2、降低首付比例;比如温州市、深圳市、兰州市、浙江省、厦门市、辽宁省、南京市、四川省、河南省等省市规定使用住房公积金购 置首套房首付比例最低为2成,二套房最低为3成;不同城市根据自身实际情况添加了附加条件,比如深圳市规定若属于组合贷款,首付比例需符合商贷首付要 求;3、个人住房公积金贷款转商业贷款贴息;随着公积金贷款发放增多,不少城市的公积金可贷额度紧张,导致放款时间延长,为了解决这一问题,温州市和无锡 市提出“公转商”,确保了购房者的正常公积金贷款需求。

央行大力度降准和公积金贷款细则出台促进前期利好政策实际落地,为“红五月”打下基础。

短期来看,降准再次为银行注入流动性,极大程度上缓解银行可贷资金不足的问题,促进“3•30新政”实际落地;继而刺激改善型需求的陆续释放, 有利于库存去化。对购房而言,降准和公积金调整一定程度降低购房成本的同时,也增强了对房地产市场的信心;但层出不穷的利好政策难免会让部分购房者期待购 房成本的进一步下调而观望。对开发企业而言,中央政府的态度已非常明确,房企的信心也随之大幅回升;这一点可以从土地市场回暖加以印证。整体来看,短期内 楼市成交量上涨的态势仍将继续,去化压力将进一步缓解。

中长期来看,随着利好政策的相继落地,预计2季度房地产开发投资增速和房地产新开工面积将企稳回升。从各城市能级来看,一线及部分二线城市将是 利好政策最大的赢家,改善型需求或将集中释放,有望出现量价齐升的态势;二线城市中,供求平衡的城市的供求状况有望继续改善,供求失衡的二线城市的去化压 力或有所缓解,但也有加剧供求失衡的可能;三四线城市受政策利好影响较少,应在整体市场回暖时抓紧去库存。

【03 楼市】

4月供求回升,二季度是去库存关键“窗口期”

“3•30新政”后首月,重点城市商品住宅供应虽环比大增,但同比大幅下滑;成交方面,本月下半月部分城市成交量上涨明显,使得整体成交同环比 皆上升,一线城市涨幅尤甚。在此影响下,本月商品住宅供求比较低,但库存量仍居高不下。但部分城市库存量有所下降,消化周期也进一步缩短。

1、供应:环比大增四成,但同比仍处低位

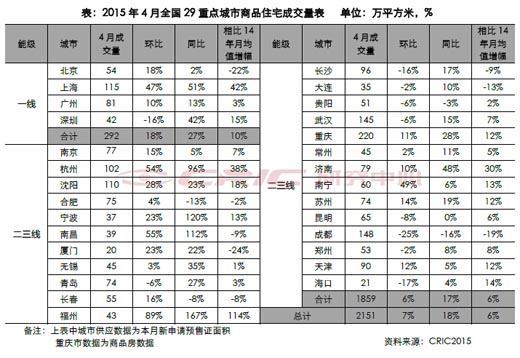

本月重点城市商品住宅供应量环比大幅增加41%,但同比仍下降30%。其中一线城市新增供应更是环比增加69%,而二、三线城市表现稍差,整体环比增加36%,同比仍下跌31%,青岛、长沙、苏州、海口、无锡等同比跌幅更超过60%。

在我们看来,新政后首月供应仍处低位的原因主要是,在一系列新政刺激下,市场信心提振,房企对未来政策宽松预期加大,因而房企也在普遍观望,从而直接导致项目开盘节奏放缓,新增供应量徘徊不前。

二季度一向是地产推盘集中期,然而今年前4个月的供应低位,使得大量的项目库存未能推出,而随着降准推动政策进一步落地,市场观望情绪将一定程度上减退,再加上房企冲刺半年度业绩的需要,5、6月份供应量或将迎来明显上升。

2、成交:成交量开始回升,一线城市涨幅尤甚

从CRIC系统监测的29个重点城市商品住宅4月成交面积来看,不仅同、环比全部小幅上涨,也高于去年月均成交量。一线城市上涨最为明显,同、 环比增幅都最高,其中上海成交面积达到115万平方米,同比增幅超过50%;而二、三线城市整体环比小幅上涨6%,同比上升17%,其中,杭州、沈阳、福 州等城市成交上升明显,同、环比皆大增。

在我们看来,本月重点城市成交虽不同程度回升,但远不及市场对新政后成交上升预期,其原因主要是:一方面,“3•30新政”落实稍显滞后,目 前,多数银行普遍由于可能存在的风险而保持按兵不动,尤其是一些稳健保守的大型银行,仍在制定细则,并观察少数已执行新政银行的具体实施情况;另一方面, 近期快频次的政策利好让人眼花缭乱,人们感受到政府的“救市”心切,因而对于接下来的政策环境普遍预期向好,观望情绪仍很强烈,因而导致成交未能明显回 升。

但随着央行再次降准,推动房贷政策更快落地,购房者观望情绪将进一步减退,新政效果将逐步显现;再加上房企为冲刺业绩必将加大供应量和营销力度,预计”红五月”成交量也将继续稳步上涨。

3、库存:部分城市消化周期明显下降,但整体库存仍较高

从供求方面来看,本月重点城市供求比虽有所回升,但超6成城市供求比仍在1.0以下,整体仍处较低水平。其中,北京、沈阳、无锡、青岛等城市供 求比不足0.5。而供求比走低主要原因还是新政后供应量仍未提振,成交量表现相对较好,使得整体供求比维持较低水平。而随着政策利好的继续释放,新政的落 地,重点城市供求或稳步上升,供求比也将回归正常水平。

库存方面,整体库存仍居高不下,同比继续增长的城市超过7成,而值得注意的是,深圳、济南、常州等城市在成交明显回升下,库存量不同程度下降。 在我们看来,今年前四个月的供应低位一定程度上减缓了城市库存的快速攀升,但成交量的不振使得各城市库存并未明显改善,继续维持高位。而随着系列政策效果 的持续释放,成交量的稳步回升,预计合肥、济南、武汉等供求相对平衡的城市库存将稳步下降。

从消化周期来看,本月重点城市消化周期并未明显改善,超6成城市消化周期继续上涨,其主要原因还是新政效果未显现,供求仍未提振下,去化周期进 一步拉长。但也应看到,深圳、宁波、杭州、济南等城市在成交量回升下,消化周期大幅下降,降幅都超过30%,预计,在政策利好落地,市场进一步回升推动 下,重点城市消化周期将继续下降。

4、成交结构:低档产品成交占比回升,小户型和超大户型波动较大

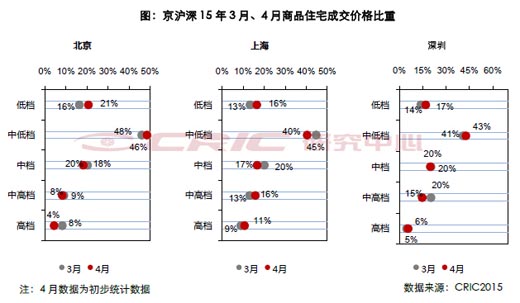

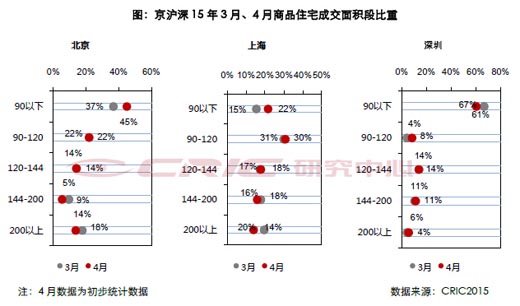

从价格段成交结构来看,京沪深低档产品成交占比均有回升。继上个月低档产品成交占比较大幅度下滑后,本月京 沪深3个一线城市低档产品成交占比有2-4个百分点的上涨。而中低档、中档、中高档和高档产品成交占比变化,3个城市表现分化。北京和深圳中低档产品成交 占比均有小幅下滑,而上海本月蔚蓝领海等刚需盘有较好的表现,中低档产品成交占比大涨5%。从北京销售面积和金额top10项目来看,多是单价3万元/平 方米以下的刚需和改善型产品,因而本月北京高端产品成交占比也有较大幅度下滑,环比下滑4个百分点。深圳本月高端产品则有较好的表现,销售金额top10 中,3席均价超过5万元/平方米,单价最高可达的20万元/平方米的招商海上世界双玺也开盘售罄,因而高档产品成交占比本月有小幅上涨,但中高档产品受低 档和中低当产品成交占比回升影响,本月有较大幅度下滑,环比下降5%。但总体上,3个一线城市各价格段产品成交占比并无结构性变化。

从面积段占比来看,90平方米以下和200平方米以上户型产品成交占比有较大波动,中间产品表现较为稳定。 京沪深120-144平方米面积段产品成交占比表现较为稳定,与上月相比均表现为基本持平,而90平方米以下和200平米以上产品成交占比在3个城市的表 现分化较为明显。其中北京和上海90平方米以下本月成交占比呈爆发式上涨,环比分别大涨8个百分点和7个百分点,深圳90平方米以下产品成交占比则表现诶 大幅下滑6个百分点。而200平方米以上大户型产品成交占比,北京和上海本月均有较大幅度的下降,深圳的变化幅度则不大,微幅上涨2个百分点。

5、本月小结:新政效果逐步显现,二季度将是去库存关键“窗口期”

4月市场虽有起色,但也低于预期,其主要原因是,一方面多数地方房贷新政仍未执行,而最为重要的二套首付四成政策,多数银行由于可能存在的风险 而保持按兵不动,细则仍未落地,如广州除建行等少数银行外,二套首付比例仍维持7成,且利率普遍上浮。另一方面,系列政策的刺激,使得市场对政策宽松预期 加大,观望情绪浓厚。

不过,我们对二季度市场持相对乐观态度,“3•30新政”等一系列政策利好给市场注入活力不可否认,而随着央行再次降准,流动性大规模释放,将 加快二套房首付四成等房贷新政落地执行,市场潜在需求或将被激活,目前处于观望的一大部分购房者将会出手,加快入市步伐,新政效果也将逐步显现。同时,随 着房企为冲刺半年度业绩,或将大幅提高新增供应量,在房源充足的情况下,成交量也将上扬,预计5、6月份市场将迎来一波成交小高峰,二季度市场表现可期。

【04 288指数】

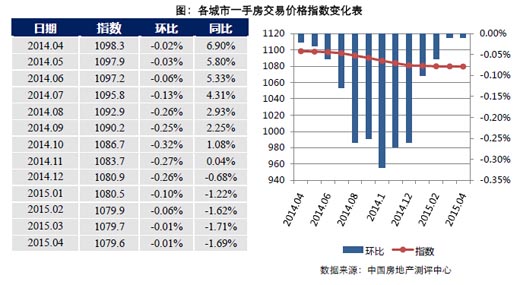

一手房价格指数降幅连续收窄,下跌势头趋于终止

2015年4月,中国城市住房(一手房)价格288指数(以下简称价格指数)1079.6点,指数值与上月基本持平,环比下跌约0.01%,全国一手房价格指数连续一年下跌势头趋于终止,同比跌幅小幅收窄至1.69%。

从指数趋势来看,可以看到价格指数环比跌幅连续五个月收窄,本月环比跌幅更是不足0.01%,历经了一年时间的回调调整之后,国内一手房交易价 格指数的下跌势头终于得以终止,在降准降息、“330”等新政利好相继出台的之后,随着各地公积金新政的全面落地,越来越多的一二线城市房价迎来企稳回 升,国内房价也终于迎来了止跌走稳的转折点。

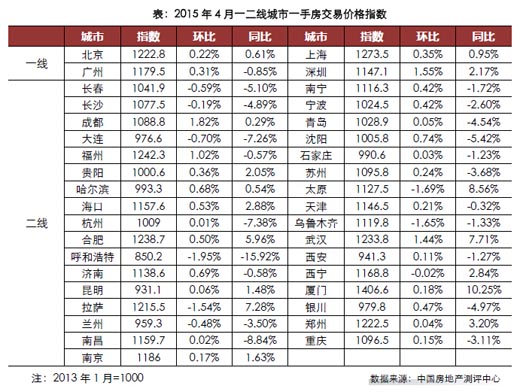

分城市能级来看,一线城市方面,本月价格指数继续稳步上行,除广州外,其余三市房价均已高于去年同期,北京、上海、广州房价保持小幅增加,深圳房价迅速上涨,4月份房价指数环比增幅达到1.55%。与其他城市相比,不论是在限购限贷解绑、还是在公积金的放宽上,一线城市的政策支持“力度”最小,但在价格表现上却是最为积极,究其原因还是供不应求的市场现状所致,京沪穗深庞大的需求基数大大加强了政策利好的市场效应。

二线城市方面,本月仍有7成城市房价环比回升,其中武汉、成都、合肥等涨幅领先的城市,前期积压的需求进入快速释放阶段,房价月度环比增幅均超 过了1%;而杭州、沈阳、宁波等库存压力较大,但价格已经基本调整到位的城市,得益于政策面的利好和消费者信心的回复,成交价格也实现了企稳回升;少部分 导入性需求不足的城市价格持续低迷,如拉萨、乌鲁木齐、呼和浩特等市,房价指数仍处于环比回落的状态。

综上所述,目前国内国内房价下跌之势已经终止,一二线城市房价更是率先进入了企稳回升的阶段,这首先是得益 于“330”新政的全面落地,加速消费者需求释放,其次是受益于资金面的宽松,央行的接连降准降息为成交提供了充足“弹药”;最后是近期资本市场的高歌猛 进,也为楼市带来了更多投资获利者的关注。结合具体城市来看,武汉、成都等城市房价已经出现全面上涨,南京、合肥等城市刚需主力板块的房价也已出现了快速 上升。不过考虑到以下三点,我们认为行业基本面并没有发生实质性改变,本轮的一二线城市房价上涨,更多的还是应该视为价格长期回调后的积压需求集中释放。 其一,供应结构性过剩仍然是当下行业的主要矛盾;其二,在一二线城市的首轮城市扩张利好兑现之后,过去十年的住房需求主力——迁徙性住房需求已经进入了平 稳回落的周期;其三,在经济增速下行的压力面前,我们对于消费者支付能力难以给予更多的积极预期。因此对房地产企业而言,近期或可随行就市适当向上调整价 格,但长期而言仍应继续保持谨慎,在日益严峻的行业供求压力之下,盲目提价更多的还只能是作茧自缚。

【05土地】

4月维持量跌价涨格局,京沪高溢价地块频现

2015年4月,“330”新政的暖风并没有吹到一级市场,国内土地市场成交规模仍在低位。从城市视角来看,一线城市方面,京沪多块优质宅地拍 出高溢价,但整体成交规模仍在下滑;二三线城市方面,成交规模亦是显著收窄。从地方政府表态来看,国土部要求的“有供有限”得到了良好执行,大部分城市均 调减了土地供应计划,意在从根源上解决供应结构性过剩的行业主要矛盾。

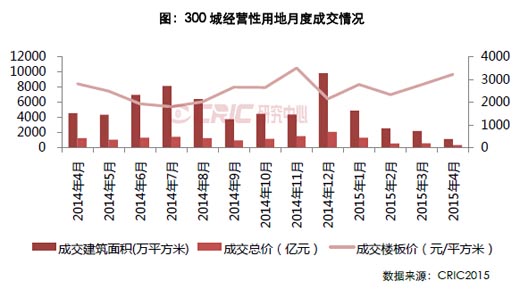

1、成交:成交规模持续回落,面积和金额分别环比下跌47%和38%

4月份,国内土地市场成交规模持续低位运行,CRIC监测的300城经营性用地共出让152幅,成交面积1188万平方米,环比3月份大幅回落 47%,成交总价383亿元,环比下跌38%,成交均价3231元/平方米,环比上升16%,一线城市成交占比上升,成交均价持续攀升。“330”新政 后,不同于商品房市场的显著回暖,土地市场成交仍在持续低迷。目前房地产行业正处于供应结构性过剩的短期困境,现阶段房企关注点还是更多的放在去库存上, 并且鉴于目前市场需求正处于缓慢下行的大周期内,为了控制投资风险,企业拿地也更为审慎。从溢价率表现来看,4月份平均溢价率上升至20%,但高溢价地块 主要还是集中在京沪穗深,房企还是更为青睐住房需求旺盛,房地产供不应求的一线城市,而二三线城市绝大部分地块仍在以底价成交,在这些城市企业拿地仍然相 对谨慎。

2、分布:各线城市成交大幅回落,一线城市溢价率显著上升

4月份,各线城市土地市场成交均大幅回落,其中一线城市成交面积下滑超过3成,二线、三四线城市下滑幅度均接近5成。一线城市方面,本月深圳土 地市场再度迎来土地出让,但也仅是一幅小体量商业地块,广州土地成交面积环比大增,但同比来看仍处绝对低位。值得注意的是,本月京沪有多块土地拍出了高溢 价,如上海新桥、上海唐镇、北京中关村等优质宅地均引来多家企业关注,溢价率也都达到了5成。以此来看,即便土地市场整体景气回落,对于一线城市中需求旺 盛、住宅供应紧缺的重点区域,企业拿地热情依然高涨。

二线城市4月份成交量环比下跌47%,同比下滑68%,绝大多数城市土地成交量均现大幅度收窄,仅杭州、南京等少部分城市成交量环比上涨,但对 比各市自身的商品房成交规模来看,本月的土地成交建筑面积仍不及月均商品房成交量,仍然处于相对较低的位置。更多的城市还是类同成都、武汉等市,土地市场 成交下滑,并且溢价率也较3月份有所回落。以此来看,3月末两部委所要求的“有供有限”,在二线城市得到了良好执行,受供地速度均明显放缓所限,土地市场 成交量也出现了环比回落。

三线城市方面,成交建筑面积价环比再度腰斩,成交总价环比下滑超过6成。三线城市土地市场规模之所以持续紧缩,其主因还是迫于高企的库存压力, 而3月末两部委所要求的“有供有限”,更是成为了三线城市土地市场持续回落的又一推手。不过值得注意的是,惠州、宜兴等实体经济较强,需求相对旺盛的三线 城市成交表现依然坚挺,本月土地市场成交规模仍在20万平方米以上,并且也偶有高溢价土地成交。

目前来看,房企还是更倾向于在供不应求的一线城市拿地,未来一线城市也仍将是房企竞争的热点区域;而对于需求不振的三线城市,房企仍然是兴趣缺缺;在供应结构性过剩的二线城市,目前政企双方均较为谨慎,不过为了保证足够的新增供应入市,我们预计二线城市土地成交量或有适度回升,但考虑到供应端的压力,我们认为还是不会出现2012、2013年的成交井喷现象。

3、重点地块:京沪频现高溢价成交,难掩整体低迷格局

本月成交总价超过20亿元的土地均来自于京沪二市,其中北京中关村、上海唐镇等地块亦是相继拍出了高溢价,此类位于一线城市优质区域,且为板块 内暌违数年的出让地块,仍是房地产企业关注的热点。但整体来看,受限于目前供应结构性过剩的行业主要矛盾,目前土地市场仍处于相对低迷的阶段,更多的地块 还是在以底价出让,如北京丰台区商业金融用地、南京秦淮NO.2015G02等均是如此。

单价TOP10方面,本月榜首地块为宁波海曙区的一幅小型商服用地。整体来看,京沪杭仍然是房企“最愿意”高价拿地的城市,单价TOP10中8席均来自于此三市。地块属性方面,本月宅地占比大幅上升,单价前十中,6幅地块均为住宅用地。

4月16日上午,大名城联合体以50.76亿竞得唐镇新市镇11万㎡两幅纯宅地,平均溢价率68.36%。其中,D-03-05a地块总价

29.06亿,楼板价2.79万/㎡,溢价率高达69.15%。唐镇时隔两年再推纯宅地,竞拍现场相当火爆,多家知名房企现场争夺,土拍现场出现加价迅

速,多次跳价等现象。

就地块本身而言,地块所处唐镇板块价值增值潜力巨大,板块早有绿城、仁恒等知名房企深耕多年,近年来又受到自贸区、迪士尼等利好辐射。同时 330新政后,作为高端、改善型项目集中的区域,板块关注度再度提升。此外,周边配套较为齐全,学校、商业能够满足住户基本学习、生活需要,且靠近地铁2 号线东延线唐镇站和创新中路站,交通较为便捷。

但是,周边在售项目仁恒东郊花园、绿城玉兰公馆、金大元御珑宫廷等售价均在3.8 -5万元/㎡之间,而此次拿地楼板价已接近3万元/㎡,项目运营利润空间受限。不过,就区域房价的增长趋势而言,待该地块投入销售时周边均价已然上扬,以此来看该拿地价格还算合理。

4月27日,北京迎来“3.30”新政后首次土地拍卖。其中,海淀西北旺地块争夺激烈,共10家知名房企及联合体参与竞拍,迅速达到价格上限后,历经130轮配建竞拍,最终首创以56.4亿元并配建6.05㎡自住型商品房的代价夺得,溢价率高达48.9%。

该地块区位以及配套优势明显,首先,位处中关村永丰产业基地,周边中小企业众多,置业需求充足;其次,海淀区域高校云集,知名学校如清华附中、 中关村二小更是在地块附近,典型的学区地块;再次,周边商业、医疗配套齐全,交通便捷,地块紧邻北清路,距京新、京藏仅3分钟车程,距离金融街车程仅30 分钟,地铁16号线也即将开通;最后,海淀区域的土地供应非常稀缺,过去两年间,海淀区共出让带有住宅使用性质用地4宗,总建筑面积32.4万㎡,剔除自 住房供地,仅剩4.4万㎡,而且目前该板块在售的项目不多,商品住宅市场处于供不应求状态。因此,该地块作为区域内目前唯一的住宅用地,稀缺性和开发价值 不言而喻。

然而,就目前周边项目在售情况而言,盈利空间有限。目前,区域内市场中高端商品房售价在5万-6万元/㎡,普通住宅4万元/㎡左右,二手房3万 -4万元/㎡。该地块平均楼板价2.7万元/㎡,但考虑到将近30%的自住房配建,该地块的住宅部分楼面价将高达4.3万元/㎡,因而产品规划至关重要。 可以说,对首创而言,压力将远大于机遇。

4、本月小结:“有供有限”调控见效,土地成交或将持续低位

进入4月份,土地市场成交规模仍在低位,并且我们认为这一形势还将在今年继续延续,这主要是基于三方面因素,首先是因为地方政府供地速度放缓,3月末国土部、住建部两部委提出了供地“有供有限”,要求供应过量的城市限制土地供应,目的是从根源上改善目前供应结构性过剩的主要矛盾,从4月份各地政府公布的年度供地计划来看,地方上亦纷纷相应,如无锡、三亚、杭州、石家庄等市供地计划均同比调减超过两成;其次是因为开发商拿地更为谨慎,从4月份土地成交情况来看,上海唐镇、北京中关村等重点地块拍出了高溢价,但也仅仅是个案,大多数土地还是以底价成交,开发商拿地还是趋于谨慎;最后是信用扩张速度下降,房地产开发难以获得更多流动性支持,近期央行降准确实为货币市场带来了大量流动性,但与2009年的4万亿时期相比,受限于制造业等传统实体经济的疲软,为了平衡信贷风险,目前银行放贷意愿愈发谨慎,降准后流动性扩张正在面临效用递减的局面。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元