- 城市:全国

- 发布时间:2015-09-21

- 报告类型:市场报告

- 发布机构:克而瑞

今早,国家统计局如期发布了70大中城市房价统计数据,8月份一手房价格环比综合指数连续两月上涨,一线城市房价依旧领涨,环比上涨城市依然较上月 增加了4个,共计35个,已达统计样本半数。更为值得关注的是,据统计局测算,8月份70城一手房价格同比综合平均从上月下降0.4%转为上涨1.7%, 为自2014年9月份以来首次转正。

但从市场表现来看,近两个月份市场成交环比却在持续下滑,如8月份一线城市成交均现下滑,直到9月上半月也未见起色,那么为何70大中城市房价能够做到淡季不淡?9月份房价又是否能延续上涨走势?支持当前房价上行的动力又来自哪些项目?

70城房价逆市上涨,最关键动因还是房企运营策略的转变

从行业角度分析,我们认为原因主要来自以下几个方面:

首先,8月市场成交环比下降更多的还是来自于淡季因素,并不能说明市场景气走淡,与去年同期相比,一二线重点城市成交仍然明显超出。据统计局数 据,前8月国内商品房销售面积增速(7.2%)、销售金额同比增速(15.3%)均高于7月,增速分别提高了1.1和1.9个百分点,而就房管局数据来 看,一二线城市8月成交同比增幅超过3成亦是常见现象,如京沪穗深8月份商品住宅成交同比增幅均在5成以上。

其次,在持续放宽的信贷政策和各项政策利好作用下,目前消费者购房信心趋于积极,尤其是降息、公积金首付比例下调等政策的推出,促升了大量原本 处于犹豫的首置群体购房意愿。据CRIC调研问卷统计,3季度消费者信心指数也依旧在持续上升。并且“越涨越买”的传统购物心理,也为房价上涨提供了更多 动力。

最后,也是最重要的一点,则是与房企越来越注重利润有关。随着房地产行业成熟度不断提升,如今行业的利润空间已经越来越窄,高回报的投资项目也 越来越少,以往利用扩大规模来平摊个体风险的做法已经不再适用。因此我们看到,即便是在如今业绩目标完成率承压的情况下,如非伤及生存,大多数房企还是希 望将项目卖出应有的价格,对于项目营销时的价格折扣也显得更为理性,而不是一味追求快速回笼资金再投入新项目。

9月重点城市房价持续上涨,消费者信心依旧趋于积极

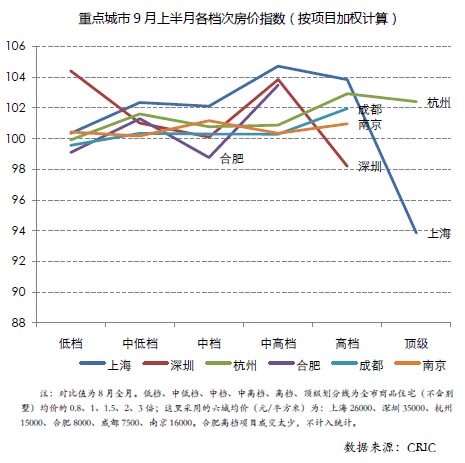

为了研判9月份房价上涨的趋势是否仍在延续,我们选取上海、深圳、杭州、合肥、成都、南京等六市为样本,以类似于编制70大中城市房价的指数的 方法,对这些城市房价走向进行了测算。分析结果显示,重点城市房价仍然是涨多于跌,除合肥外,其余样本城市9月上半月房价均高于8月,其中上海、深圳房价 依然持续领涨,今年成交表现较佳的杭州、南京房价亦上涨较快,半个月内房价增速均超过0.5%。以此来看,9月上半月市场成交虽然持续降温,但是从房价角 度来看,消费者和企业信心依旧趋于积极,而这也进一步佐证了我们之前对四季度市场的积极判断,年末房地产市场的量价齐升理应可期。

高净值群体入市推升中高档价格,中档项目上涨动力略显不足

为了进一步分析推动房价上涨的动因,我们分别就不同单价段的项目价格涨幅进行了分析,就测算结果来看,有以下几点值得关注:

1) 中低档项目(均价0.8-1倍)涨幅较快:行情转暖推升首置预期

此类项目多位于城市郊区,位于市区上班通勤范围的“最外圈”,但随着城市交通路网的外延、城市边界的扩张,还是吸引了较多首置群体的关注。对于 首置群体而言,购房的经济压力相对较大,对于房价的判断也更容易受到政策利好因素的影响。因此在当下公积金补贴、降息等优惠政策接连推出、行情转暖之际, 也会对于房价给出更为积极的预期。

2) 一线中高档(均价1.5-2倍)、二线高档(均价2-3倍)涨幅最快: 高净值群体购房趋于积极

考虑到一二线城市房价收入比的差异,这两类项目所对应的人群其实恰好可分为同一类,均是跨进了各市“高净值门槛“的家庭。对于这类人群而言,购 房开始更多的考虑投资性需求,对于价格的敏感性也更多的表现在投资于上。因此在目前楼市行情向好、而证券化投资受阻的情况,也为这些项目价格上行带来了更 多的机会。这里值得注意的是,合肥市由于房价梯度尚未完全形成,高档项目的需求归并到了中高端产品上,致使中高档项目房价增速出现挤压式快速上涨。

3) 中档项目(均价1-1.5倍)房价涨速最慢:产品竞争充分,未来上行空间相对较小

除南京外,各样本城市的中档项目房价增速均处本市低位。此类项目大多已经可以触及城市相对热点的区域,如在上海可以买到外环内的轨交沿线住宅, 在二线城市更是可以买到发展成熟的城市新城,如在南京可以买到河西南、雨花,在杭州也可以买到拱墅、滨江。此类项目所对应的购房人群大多是新兴中产阶级, 需求量较大,但是供应量也很大,所以产品竞争相对充分,房价上涨空间也大多在6-8月率先得到了体现,并且从需求角度来看,出于自住需求的购房者也较为理 性。因此即便是在市场回暖周期中,目前房价涨幅也还是处于较低位置。

这里需要说明的是,南京比较特殊的原因是基于补涨因素。自江北新区落地以来,中低档项目在江北新区的带领下大放异彩,7、8月份吸引了绝大多数 购房者的目光,以至于河西南、城南等地的中档项目房价涨速放缓,在8月份甚至不涨反跌,房价环比7月下降了0.23%,因此9月上半月中档项目房价异动更 多的还是基于补涨因素所致,未来持续领涨的可能性不大。

综上所述,对于四季度的大中城市房价走势,我们认为房价继续上涨仍是大概率事件,毕竟在政策持续趋宽的大环境下,供求双方信心还是不太可能出现 突然反转。但是对于中档项目而言,鉴于目前市场表现相对平淡,我们建议企业定价还是不必过于激进,并且在该类项目的土地投资机会上,也应该予以更加谨慎的 判断。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元