- 城市:全国

- 发布时间:2016-06-14

- 报告类型:市场报告

- 发布机构:中房研协

一、房地产开发投资增速放缓

1-5月份,全国房地产开发投资34564亿元,同比名义增长7.0%,增速比1-4月份回落0.2个百分点。其中,住宅投资23118亿元,增长6.8%,增速提高0.4个百分点。住宅投资占房地产开发投资的比重为66.9%。

点评:从投资增速看,近两个月累计增幅已经放缓,结束了一季度以来的快速回升态势。而一线城市、核心二三线城市房地产市场复苏和好转,在一定程度上拉动和巩固了房地产投资的热度。由于二三线城市投资占比更大,尽管房地产投资回落0.2%,但预期房地产投资回升趋势短期并未终结,二三线城市投资企稳仍将带动全国房地产投资企稳回升。

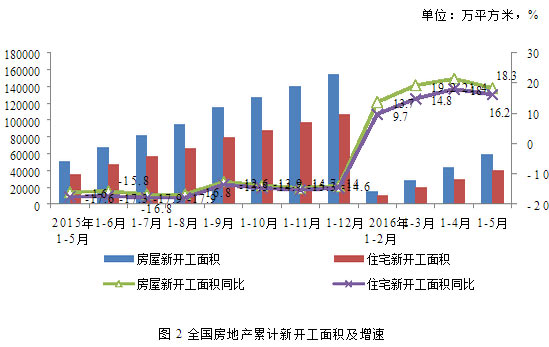

二、新开工面积增幅高位趋缓

1-5月份,房屋新开工面积59522万平方米,增长18.3%,增速回落3.1个百分点。其中,住宅新开工面积40767万平方米,增长16.2%。

点评:1-5月份,房屋新开工面积依然保持较高同比增幅,但比前值有所回落。目前一线城市库存早已进入合理范围,但三四线城市库存依然不合理。在商品房去化存在结构优化需求情况下,开发企业也在积极调整城市发展战略,加速布局一线及热点二线,三四线城市则用更加长远的战略应对。

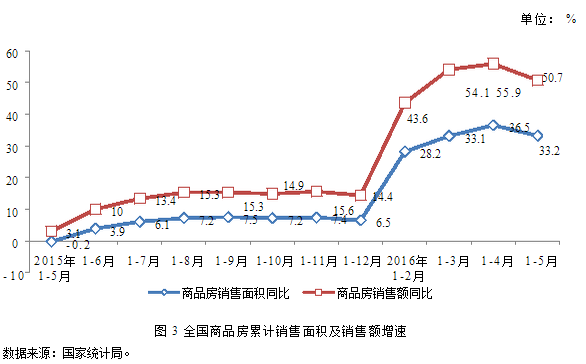

三、商品房销售面积及销售额同比增速回落

1-5月份,商品房销售面积47954万平方米,同比增长33.2%,增速比1-4月份回落3.3个百分点。其中,住宅销售面积增长34.2%,办公楼销售面积增长44.0%,商业营业用房销售面积增长18.1%。商品房销售额36775亿元,增长50.7%,增速回落5.2个百分点。其中,住宅销售额增长53.4%,办公楼销售额增长72.8%,商业营业用房销售额增长21.2%。

点评:前五个月,房地产销售面积维持较高增长,但同比增长回落了3.3个百分点,住宅销售增速回落既与前期刚需集中快速释放有关,也与近期一些热点城市房地产调控政策收紧有关。即便增速有所回落,但按照目前的形势发展,今年依然有可能再创销售新高。在宏观经济增速放缓,人民币贬值预期等不利环境下,房地产市场走出这样的行情实属不易。

四、待售面积连续三月减少

5月末,商品房待售面积72169万平方米,比4月末减少521万平方米。其中,住宅待售面积减少721万平方米,办公楼待售面积增加7万平方米,商业营业用房待售面积增加105万平方米。

点评:截至5月末,商品房待售面积连续三月下降,其中住宅待售面积开始净减少,但库存总量依然保持高位。值得注意的是,目前房地产行业存在着区域性库存压力大、结构性矛盾突出的问题,去库存任务仍然艰巨。

五、土地成交价款大幅回升,土地市场结构性过热

1-5月份,房地产开发企业土地购置面积7196万平方米,同比下降5.9%,降幅比1-4月份收窄0.6个百分点;土地成交价款2295亿元,增长4.7%,1-4月份为下降0.2%。

点评:1-5月开发企业土地购置面积同比-5.9%,跌幅持续收窄;土地成交价款同比大幅回升。目前,房企投资方向逐渐趋同,重点聚焦一线及强二线城市,土地供应量难以匹配企业投资需求,“僧多肉少”直接造成了强二线城市逢土拍必出地王的无奈局面。5月更称为“地王月”,其中,一二线城市成为疯狂的主力军,尤其是二线城市。但是,溢价过高地块将往高端房产发展,拿地房企承压;部分房价上涨过快的二线城市,可能面临升级的调控政策,5月土地盛宴或许是年度高潮。值得一提的是,一线城市、部分基本面较好的二线城市或面临着地价攀升的投资风险,

六、资金成本低,开发企业资金状况持续向好

1-5月份,房地产开发企业到位资金53681亿元,同比增长16.8%,增速与1-4月份持平。其中,国内贷款8945亿元,增长2.3%;利用外资42亿元,下降72.1%;自筹资金18643亿元,增长1.4%;其他资金26051亿元,增长39.4%。在其他资金中,定金及预收款14840亿元,增长35.2%;个人按揭贷款8838亿元,增长58.5%。

点评:1-5月开发企业资金状况良好,主要受二线城市商品房销售回暖影响,定金及预收款、个人按揭贷款大幅上涨。近期,房企大手笔拿地,与融资便利、融资成本低等密切相关。M2以2倍于GDP增速增长,且利率等不断下行,直接导致了热点城市的地王现象不断。投资渠道的狭窄,也促进了民间资金不断向一二线城市房地产市场聚集,这种情况不具有持续性,需要引起极大关注。

(本文来源:中房研协 测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元