- 城市:全国

- 发布时间:2016-09-14

- 报告类型:市场报告

- 发布机构:克而瑞

单月销售增速指标止跌回升,四季度走势仍不容乐观

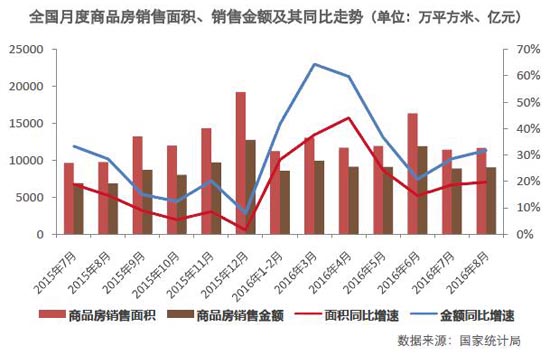

2016年1-8月,商品房销售面积87451万平方米,同比增长25.5%,增速比1-7月份回落0.9个百分点。其中,住宅销售面积增长25.6%。商品房销售额66623亿元,增长38.7%,增速回落1.1个百分点,其中,住宅销售额增长40.1%。

点评:

2016年8月,商品房销售累积增速指标持续回落,但单月同比增速指标却有所回升,月内商品房销售面积1.17亿平方米,同比增加20%,增速比7月上涨了1个百分点,销售金额9054亿元,同比上升32%,增速比7月增加了3个百分点。由此来看,销售累积增速指标的回落,更多还是由于今年一季度增幅过高所致,8月份市场表现仍然谈得上差强人意。

8月份销售增速指标的上升主要是基于三方面因素,其一,“去库存”政策的持续发力,8月初发改委再次发声要求“去库存”,地方层面因城施策的调控力度也在进一步加大,山东、长沙、沈阳等省市均有刺激性新政放出;其二,土拍热度蔓延激活更多城市市场,伴随着土拍市场热度的攀升,郑州、无锡、武汉等二三线城市月内成交迎来放量;其三,热点城市调控尚未真正发力,月内合肥、南京等多个热点城市政策面均有收紧,但月内成交规模大多仍维持在高位,新政影响程度有限。

但对于四季度销售走势,我们认为仍不可过分乐观,一方面是热点城市调控仍有逐步加码的可能,且有可能进一步蔓延到地王频出的二、三线城市,从近期的上海谣言事件处理情况来看,舆论引导的作用也更为住建部所重视;另一方面是有效的“去库存”政策多已落地,地方上再出台刺激性新政将面临效用递减。

开发投资累积增速小幅回升,仍未摆脱长期向下压力

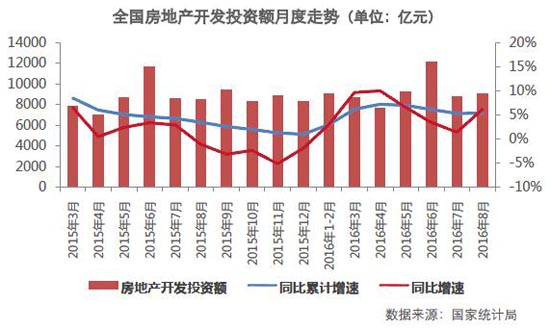

1-8月份,全国房地产开发投资64387亿元,同比名义增长5.4%,增速比1-7月份提高0.1个百分点。其中,住宅投资43076亿元,增长4.8%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为66.9%。

点评:

8月份,开发投资增速止住了连续3个月的下滑态势,累积同比增速出现小幅回升,单月同比增速达到6.18%,较7月提升了4.75个百分点。主要有三方面利好因素,首先是销售利好支持,7、8月一二线市场销售的”淡季不淡”,推动企业开发信心增强;其次是来自于调控的“悬顶之剑”压力,近期热点城市调控的密集出台,使得不少项目滋生加快入市的心理;最后是与基数较低有关,2015年8月房地产开发投资金额为8051亿元,较2015年7月下跌1.23%,这是2010年以来首次出现的逆周期环比下跌。

但毕竟好景难常,以上短期利好因素只可存续一时,而土地购置面积下滑、拿地成本高企等长期不利因素仍难以避免,中期来看,全年开发投资增速仍有再度回落的可能。

“商、住、办”累积增速均低于总量增速,传统房地产开发占比持续回落

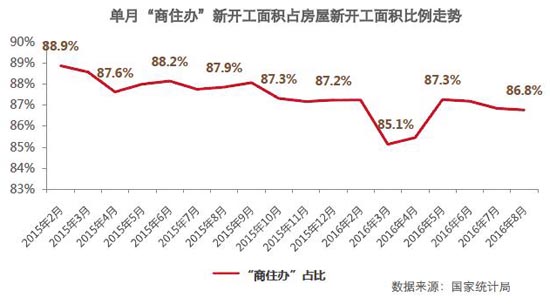

1-8月份,房屋新开工面积106834万平方米,增长12.2%,增速回落1.5个百分点。其中,住宅新开工面积73563万平方米,增长11.7%。

点评:

时至8月,房屋新开工累积同比增速已经是连续第4个月同比回落,单月同比增速也出现了大幅回落,供给侧改革仍在持续发力,虽然2016年土拍热度持续蔓延,但受到土地购置面积收窄限制,新开工指标仍然维持在相对低位。而过快上涨的地价,也让不少企业有意识地放慢了土地开发进程。

值得注意的是,“商住办”与房屋新开工增速之间的差距进一步拉大,1-8月房屋新开工面积累积同比增速为12.2%,比住宅(11.7%)、办公楼(9.7%)、商业营业用房(3.9%)都快,换言即“商住办”在新开工总量中所占比例正在持续下滑,而统计局数据报表之外的教育、医疗、仓储、工业等已经成为了当下推动新开工数据上涨的主要动力。这一方面说明确实越来越多的房地产企业开始谋求转型多元化发展,另一方面也从侧面印证了业内关于基建增速赶超房地产增速的论断。

土地购置指标依旧“量跌价涨”,或将倒逼地方调控出台

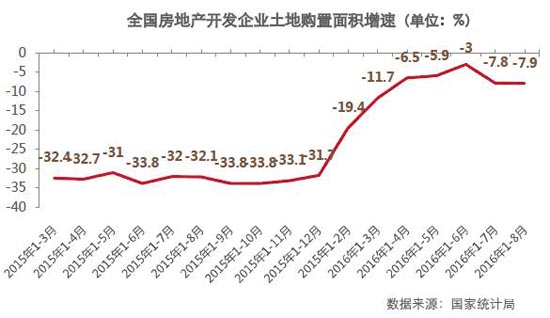

1-8月份,房地产开发企业土地购置面积12922万平方米,同比下降8.5%,降幅比1-7月份扩大0.7个百分点;土地成交价款4632亿元,增长7.9%,增速提高0.8个百分点。

点评:

土地成交的“量跌价涨”与我们的监测数据相一致(详见昨日观点《8月地王大盘点》),土地市场的热度蔓延促成了大量高单价、高总价、高溢价的“三高”地块,也让成交价款增速指标得以持续上行。但随着地价的节节攀高,房地产开发的成本风险也在不断累积和蔓延,如在上海、深圳、苏州等热点城市,楼板价高于现售价早已屡见不鲜。并且与以往“供过于求”的市场困境相比,“有价无市”的供求矛盾,也容易造成后果更为严重的价格波动。因此我们认为,接下来或将有更多城市出台调控新政,以期为过热的土拍现象降温。

待售面积持续回落,商业库存仍在正增长

8月末,商品房待售面积70870万平方米,比7月末减少512万平方米。其中,住宅待售面积减少639万平方米,办公楼待售面积减少2万平方米,商业营业用房待售面积增加54万平方米。

点评:

住宅待售面积已经是连续6个月回落,一方面是“促去化”持续发力,购房落户、补贴等需求侧刺激新政促进积压库存去化,而收购商品房为保障房、转售为租等政策的推出更是釜底抽薪;另一方面也是得益于新开工指标的“限供应”,自2014年年初至2015年年末,全国房地产新开工面积指标维持了24个月的累积同比负增长,2016年以来新开工指标虽有回升,但对比2013年的历史高点仍有较大差距。但商业营业用房待售面积仍在持续攀升,二、三线城市新城积压的大量潜在库存仍在持续释放,去库存任务依旧任重而道远。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 2[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 3[克而瑞]集中供地下的典型城市地价发展指数研究

- 4[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 5[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 6[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 7[克而瑞]物管并购白热化,地产风险蔓延仍需警惕

- 8[中房研协]“共同富裕”框架下的房地产走向

- 9[克而瑞]集中供地下的典型城市地价发展指数研究

- 10[克而瑞]百强10月业绩与上月基本持平,典型房企拿地总额降至新低(10月)