- 城市:全国

- 发布时间:2016-11-21

- 报告类型:市场报告

- 发布机构:克而瑞

超7成一、二线城市房价指数增速放缓,紧缩调控的热点城市波动更大

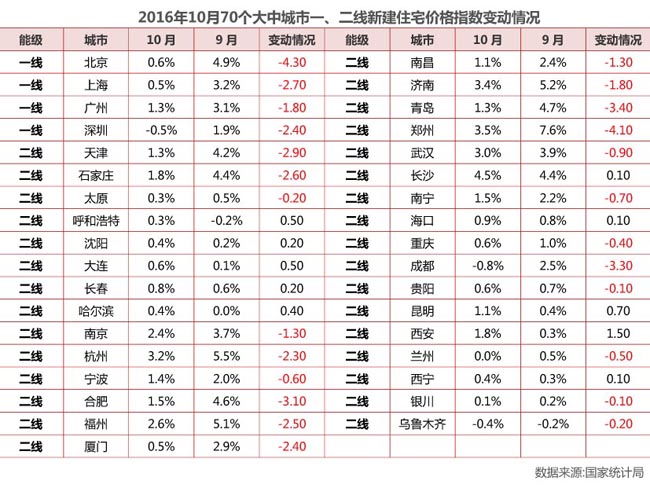

从统计局公布的70各大中城市新建商品住宅价格指数来看,35个一、二线城市中,仅有10个城市房价涨幅较上月上升,除西安、昆明环比增速上涨1.8和0.7个百分点以外,其余增速涨幅均不超过0.5%。而25个增速放缓城市来看,一线城市整体波动较大,北京房价指数环比上涨0.6,较9月份下降了4.3个百分点,位列各城市之首,而上海、深圳、广州的波动幅度也处于靠前位置。二线城市中,此前热门城市如合肥、杭州、郑州波动增速放缓幅度均在3个百分点以上。

另外,一、二线城市中深圳、成都、乌鲁木齐等三个城市房价指数环比下跌,分别下降0.8%、0.8%和0.4%。整体来看,多数增速大幅放缓的城市基本均在10月份出台过调控政策,而未出过新政的长沙以及东三省部分城市房价涨幅仍在扩大。值得注意的是,尽管部分城市增多速有所放缓,但济南、杭州、郑州的环比涨幅均在2%以上。

房价滞涨与部分高端项目不审批、成交不备案、成交结构变化不无关系

从统计局的数据均可以看出,新一轮调控以及在因城施策主导思想之下,此前过热的市场的确出现降温,销售环比下滑、房价增速放缓甚至下滑。但具体来看,除了政策对市场产生一定影响外,还有两方面因素对房价走势起到了抑制作用。

第一,成交均价环比滞涨甚至回落,尤其是一线城市以及部分热点城市如合肥、苏州等,更主要的原因是由于高价项目网签受限所致,市场出现明显降价的项目仅是个案。因此,从数据层面上也可以看出,目前房价处于不再上升阶段,但没有出现大面积下调。

第二,受到成交结构影响。根据CRIC2016数据显示,北京10月北京商品住宅成交均价为33507万/平方米,环比下滑26.29%,而当月成交套数最高的项目成交均价仅为22590元/平方米。而且单价10万元以上项目共成交58套,较9月份减少了近20套。

收紧政策虽在加码,但市场预期尚未转变,市场仍将持续“量缩价滞涨”

总的来说,新政对大部分城市都起到了“立竿见影”的效果,但部分城市市场由“热”迅速转“冷”还言之尚早。10月人民币贷款增加6513亿元,同比多增1377亿元,其中个人房贷占比依旧高达70%。而央行在三季度报告中也提出“在抑制资产泡沫的同时,要防范金融风险”,意味着当前房贷居高不下,未来会有进一步措施,特别是针对热点城市会有所收紧。

另外,11月以来,多数城市继续调控升级,杭州、东莞、成都、武汉等城市已经梅开二度甚至三度,一方面是此前政策力度不足,另一方面,也透露出管理层维稳房地产平稳运行的决心。再配合上市场秩序的整顿,接下来市场将继续保持“量跌价滞涨”的格局。

值得注意的是,土地市场是本轮调控的核心之一,与房价之间关联也更为紧密。从目前来看,热点城市中南京、北京土拍尽管价格被限定,但并未出现明显降温。而未出台收紧政策的温州、天津则仍有地王拍出,因此长远来看,这些城市房价仍有一定支撑力。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元