- 城市:全国

- 发布时间:2017-01-24

- 报告类型:市场报告

- 发布机构:中房研协

【本周视点】

超六成一、二线城市下跌,1月重庆累计成交240万平方米

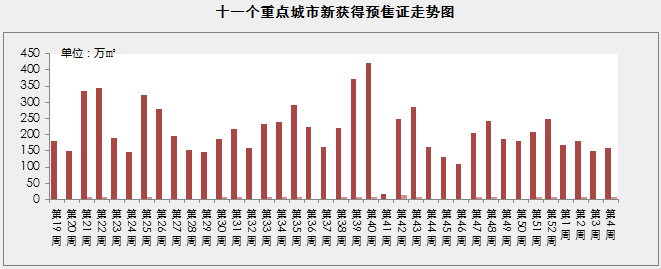

2017年第4周(1月16日-1月22日)十一个重点城市取得预售证商品住宅面积160.46万㎡,环比上涨8%。成交方面,春节假期临近,随着返乡置业以及供应增多,部分三四线城市成交持续回暖。具体来看,一线城市仅上海上涨,但成交量仍在15万平方米以下,北、广、深成交环比下跌,深圳跌幅超5成,成交不足2万平方米;二线城市涨跌互现,南京、杭州跌幅达到三成,南昌、宁波、重庆上涨,重庆在1月份成交放量,累计成交已达240万平方米;三四线城市一定程度受到返乡置业影响,多数城市成交上涨,九江、南平涨幅居前。

【政策点评】

政策——苏州再出新政,有条件允许“商改住”

本周,地方层面,苏州再出台调控新政,其中提到允许部分商办项目有条件转为住宅;深圳出台《细则》,要求建立商品住房和商务公寓预售审批预审查制度,项目首次申请预售申报均价不得明显高于周边同类同户型在售项目的销售均价;济南公布限购细则,外地人购房须3年内连缴社保24个月。另外,广东表示2017年将严格执行限购、限贷政策。

2016年12月底,苏州商办库存高达463万平方米,同比增加18.7%,去化周期在四五年左右,与销售火爆的住宅项目相比,商办去库存形势仍十分严峻。从苏州全年土拍市场来看,住宅类用地屡屡刷新地王纪录,而商办类土拍市场冷淡,多以底价成交。此次“商改住”政策的出台,对苏州商办去库存有一定的促进作用,同时在供给侧增加住宅供应,也能给苏州的住宅及土地市场降温。类似苏州商办去库存压力较大的二线城市,未来或将跟进出台“商改住”相关政策。

【成交概览】

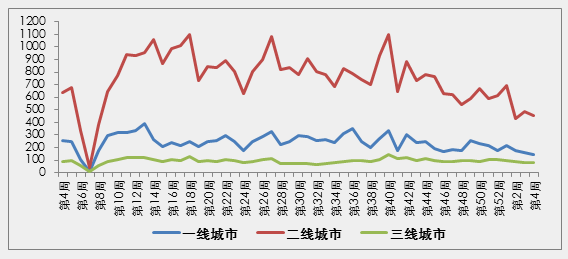

第4周,一线城市成交指数为144.64,环比下跌18.09点;二线城市成交指数为458.05,环比下降31.07点;三线城市成交指数83.95,环比上涨3.47点。

一线城市:一线城市仅上海成交环比上涨44.10%,其余三城皆下跌,其中深圳降幅最大,环比下降55.60%。其次是北京,环比下跌22.55%。

二线城市:本周15个二线城市成交面积6涨9跌,其中南昌涨幅最大,环比上涨高达112.99%,其次是宁波,环比上涨24.81%;南京跌幅最大,环比下跌36.92%,其次是杭州,环比下跌33.79%。

三四线城市:本周20个三线城市成交面积14涨6跌,其中南平涨幅最大,环比上涨111.82%,其次是九江,环比上涨105.95%;建阳跌幅最大,环比下跌54.37%,其次是东莞,环比下跌35.92%。

【供应概览】

第4周,CRIC监测的十一个重点城市取得预售证160.46万㎡,环比上涨8%,获取预售证最多的城市为武汉,预售证面积达39.29万㎡。

【土地成交】

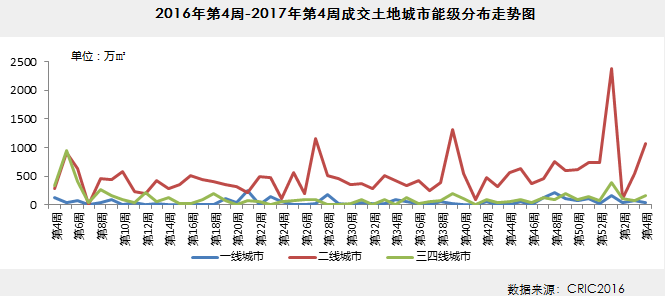

第4周土地成交规模连续两周回升,全国经营性土地成交建筑面积1283万平方米,环比增长86%,同比增加75%;成交金额732亿元,同、环比均实现翻番;成交均价5704元/平方米,环比上涨7%,同比上涨48%。

从城市能级来看,一线城市土地成交规模明显缩减,成交建面降至47万平方米,环比下降42%。北京迎2017年首场土拍,平谷、房山两宗地双双到达限价以及自持面积上限,遂进入竞标建设方案环节。最终,仅有头沟区潭柘寺镇地块成功出让,成交总价63.6亿元,门头沟区新的总价地王就此诞生;二线城市成交建面突破1000万平方米,环比增长97%。郑州土地成交显著放量,成交建面高达380万平方米。鉴于多宗地为城改用地,土拍仅是在走正常的出让程序,底价成交也属自然现象。郑东新区无疑是郑州最为火热的区域,龙湖板块两宗限价地块全部触发“熔断”,竞标综合房价;三四线城市成交建面升至166万平方米,环比大增154%。核心城市周边的三四线城市土拍热度不减,屡现高溢价地块,佛山狮山板块商住用地拍出294%的超高溢价率。

【热销项目】

1月21日,罗定碧桂园首期开盘,主推建面约103-169㎡的三房至五房。开盘当天吸引3000余人到场,开盘2小时即热销4亿。分析罗定碧桂园热销有3个原因:

其一,地理位置佳。罗定碧桂园位于罗定市“十三五规划”泷江新城核心,是未来罗定新行政、休闲娱乐中心,且项目邻近国道324线、府前路、泷江中路等主干道,出行极为便利。

其二,周边配套完善。从项目出发5分钟即可到达大润发商圈,周边车站、商业中心、市政公园、银行、酒店均有,满足业主基本生活需求。教育配套较为完善,区域内有3所幼儿园及蔡廷锴纪念中学、罗定第一中学、罗定中学3所中学等。

其三,居住舒适度高。项目坐拥泷江,又邻近规划中的滨江公园,区域周边生态环境优美。项目多数户型双阳台设计,南北对流,通风采光较好,且电梯独立入户,保证了住户的私密性。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元