限个城市新建商品住宅价格涨幅超过或等于6%;非限购城市中,有8个涨幅超过或等于6%。其余大部分城市房价涨幅都徘徊在2-4%范围,说明在CPI连续升高(6月份已达到6.4%)情况下,房屋价格涨幅已经趋缓。

限个城市新建商品住宅价格涨幅超过或等于6%;非限购城市中,有8个涨幅超过或等于6%。其余大部分城市房价涨幅都徘徊在2-4%范围,说明在CPI连续升高(6月份已达到6.4%)情况下,房屋价格涨幅已经趋缓。

1-6月各月份,70大中城市新建住宅价格环比平均涨幅分别为0.8%、0.5%、0.3%、0.3%、0.2%和0.1%。环比价格涨幅呈现逐月回落的态势。6月份,70个大中城市新建商品住宅价格下降城市数有所扩大。与去年同月相比,价格下降的城市有3个,涨幅回落的城市有28个。环比看,价格下降的城市有12个,持平的城市有14个。与5月份相比,6月份环比价格下降和持平的城市增加了6个。二三线城市除个别城市价格下降外,大部分城城市房价涨幅超过一线城市。

二手住宅价格6月份与上月相比,70个大中城市中,价格下降的城市有19个,持平的城市有12个。环比价格涨幅均未超过1.0%。与去年同月相比,70个大中城市中,价格下降的城市有5个,涨幅回落的城市有24个,同比涨幅在5%以内的城市有48个。

综合来看,上半年住房市场价格的总体情况是:由于限购政策的实施,住宅价格总体涨幅趋缓;未限购城市和限购政策执行不力的部分二三线城市,房价涨幅依然较高;二手房价格调整迹象明显;紧缩政策下不少人弃购转租,再加上季节性因素,一些城市租房市场租金价格较快上升。

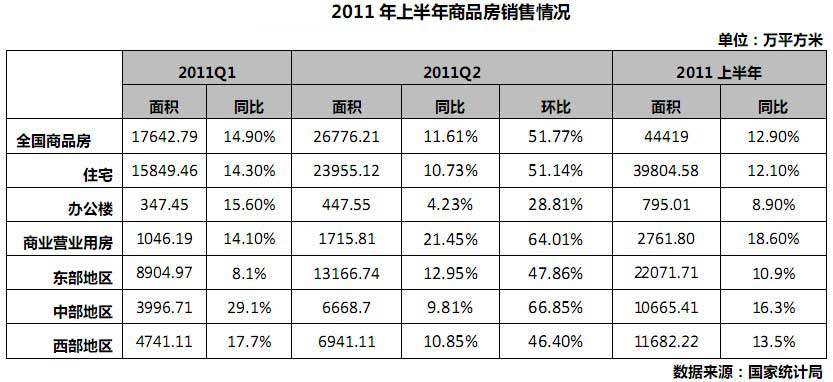

比去年同期减少2.5 个百分点。其中,全国商品住宅销售面积增长21.1%,办公楼增长8.9%,商业营业用房增长18.6%。

比去年同期减少2.5 个百分点。其中,全国商品住宅销售面积增长21.1%,办公楼增长8.9%,商业营业用房增长18.6%。

增幅最小。第二季度,房地产开发投资同比增长32.32%,环比一季度增长则高达96.73%;其中住宅投资同比增长35.53%,环比增长98.11%;商业营业用房投资同比增长37.77%,环比增长97.44%;办公楼投资同比增长30.22%,环比增长95.48%。

增幅最小。第二季度,房地产开发投资同比增长32.32%,环比一季度增长则高达96.73%;其中住宅投资同比增长35.53%,环比增长98.11%;商业营业用房投资同比增长37.77%,环比增长97.44%;办公楼投资同比增长30.22%,环比增长95.48%。

上半年,全国土地购置费为5015.72亿元,同比上涨18.8%,1-2月至5月各月土地购置费同比增幅分别为16.7%、29.3%、30.4%和21.8%。可见,上半年土地购置面积增幅逐月回落。全国待开发土地面积29631.62万平方米,同比上涨29.4%,增幅较1-5月份上升4.7个百分点。购置面积同比涨幅的回落和累计待开发面积增幅上升,说明开发企业投资意愿和融资能力都在减弱。就季度环比而言,第二季度土地购置面积环比一季度增长67.82%,土地购置费环比增长122.46%,这主要是季节性的因素,符合土地出让和土地开发的常年情况。

上半年,全国土地购置费为5015.72亿元,同比上涨18.8%,1-2月至5月各月土地购置费同比增幅分别为16.7%、29.3%、30.4%和21.8%。可见,上半年土地购置面积增幅逐月回落。全国待开发土地面积29631.62万平方米,同比上涨29.4%,增幅较1-5月份上升4.7个百分点。购置面积同比涨幅的回落和累计待开发面积增幅上升,说明开发企业投资意愿和融资能力都在减弱。就季度环比而言,第二季度土地购置面积环比一季度增长67.82%,土地购置费环比增长122.46%,这主要是季节性的因素,符合土地出让和土地开发的常年情况。

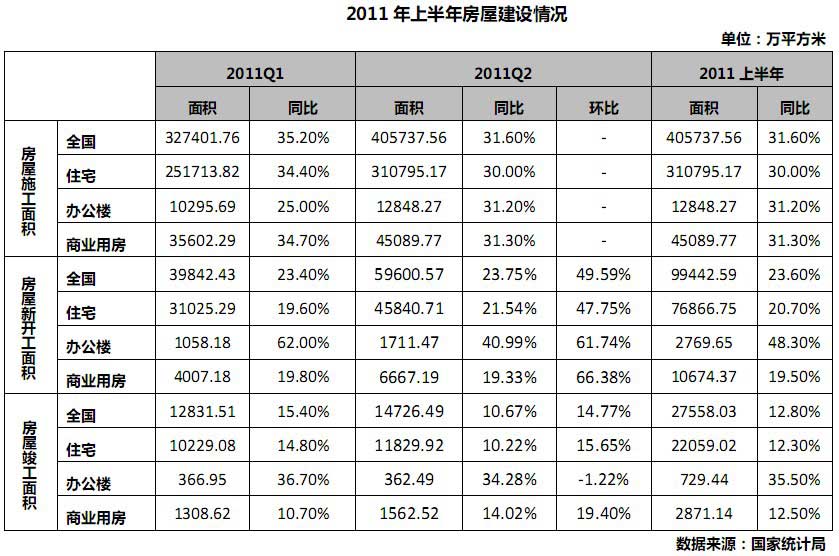

同比增长31.6%;房屋新开工面积99443万平方米,增长23.6%。其中住宅新开工增长20.7%;办公楼新开工增长48.3%;商业营业用房增长19.5%。房屋竣工面积27558万平方米,同比增长12.8%。其中,住宅竣工面积增长12.3%;办公楼竣工面积增长35.5%;商业营业用房增长12.5%。从上半年房屋建设情况看,办公楼的开竣工增幅相对突出。各分物业的新开工增幅均大于竣工增幅。这表明开发企业在紧缩政策、资金紧张和销售迟滞的背景下,生产周期在拉长。第二季度的情况,全国房屋新开工环比一季度增长49.59%,其中商办用房的新开工环比增幅都超过60%,高于住宅新开工的环比增幅。房屋竣工面积环比一季度增长14.77%。

同比增长31.6%;房屋新开工面积99443万平方米,增长23.6%。其中住宅新开工增长20.7%;办公楼新开工增长48.3%;商业营业用房增长19.5%。房屋竣工面积27558万平方米,同比增长12.8%。其中,住宅竣工面积增长12.3%;办公楼竣工面积增长35.5%;商业营业用房增长12.5%。从上半年房屋建设情况看,办公楼的开竣工增幅相对突出。各分物业的新开工增幅均大于竣工增幅。这表明开发企业在紧缩政策、资金紧张和销售迟滞的背景下,生产周期在拉长。第二季度的情况,全国房屋新开工环比一季度增长49.59%,其中商办用房的新开工环比增幅都超过60%,高于住宅新开工的环比增幅。房屋竣工面积环比一季度增长14.77%。

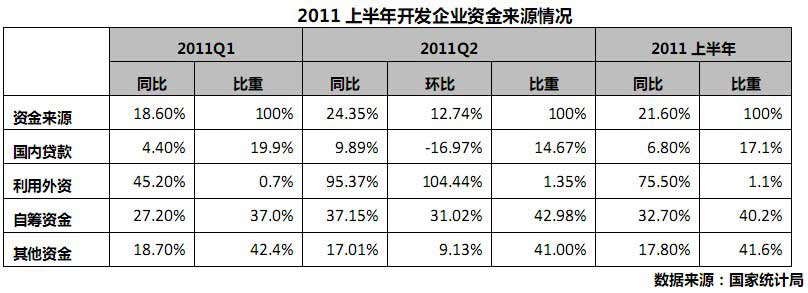

利用外资438亿元,增长75.5%;自筹资金16463亿元,增长32.7%;其他资金17067亿元,增长17.8%。在其他资金中,定金及预收款10236亿元,增长26.9%;个人按揭贷款4181亿元,下降7.9%。上半年,企业开发资金来源渠道中,国内贷款的同比增幅继续呈现回落态势;自筹资金保持持续上涨;外资增幅较大,但绝对额还比较少;个人按揭贷款同比负增长,这与现行的限购、限贷政策紧密相关。

利用外资438亿元,增长75.5%;自筹资金16463亿元,增长32.7%;其他资金17067亿元,增长17.8%。在其他资金中,定金及预收款10236亿元,增长26.9%;个人按揭贷款4181亿元,下降7.9%。上半年,企业开发资金来源渠道中,国内贷款的同比增幅继续呈现回落态势;自筹资金保持持续上涨;外资增幅较大,但绝对额还比较少;个人按揭贷款同比负增长,这与现行的限购、限贷政策紧密相关。