- 城市:全国

- 发布时间:2016-12-29

- 报告类型:市场报告

- 发布机构:克而瑞

【2016总结展望】企业融资:融资收紧债务到期,2017年房企将面临多重挑战

2016年,较为宽松的融资环境和公司债政策的放宽使更多房企选择境内融资,房企前三季度公司债占比显著上升,房企融资规模同比增幅较大。随着年末融资渠道的收紧,预计2017年房企融资环境将维持今年下半年的水平,融资成本的上升和大量债务的到期将会给房企带来较大的压力。

【2016总结】

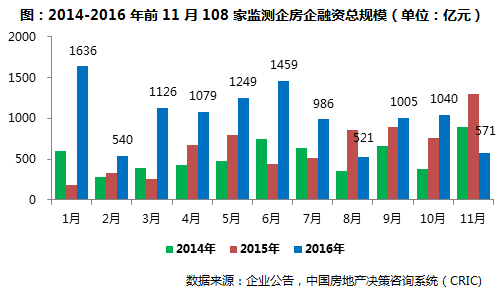

一、前三季度融资环境较宽松,房企融资规模同比增加

2016年全国热点城市土地招拍挂市场不断升温、房企高杠杆拿地、地王频出,在房企销售规模和业绩门槛不断提高的同时,房企的融资规模也在显著扩大。根据CRIC监测,2016年1-11月108家监测房企融资总规模达11211亿元人民币,同比2015全年增加30.9%,增速高于2015年的25.7%。持续的货币宽松加之年初的市场回暖,给企业的融资扩张增添了动力。

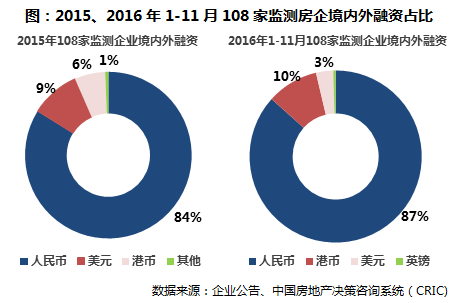

二、境内融资占比增加,公司债融资利率现新低

2016年1-11月108家CRIC监测房企境内融资比例达87%,略高于2015年同期的84%,2015年及2016年前三季度国内较宽松的融资环境和公司债政策的放宽促使更多房企选择境内融资,同时人民币的持续贬值导致房企境外融资成本增加,部分房企通过境内融资以赎回境外高息债。

2016年1-11月CRIC监测108家房企公司债成本的普遍水平在3-8%之间,加权平均融资成本为4.73%。大型房企尤其是央企,凭借良好的信用评级可以申请期限较长但利率较低的公司债,保利地产2016年发行的公司债平均利率3.4%,其第二期公司债的发行利率最低仅2.95%。

三、第四季度融资渠道收紧,房企公司债发行规模缩减

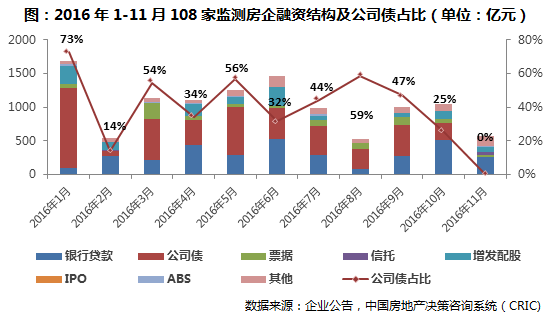

受益于2015年初证监会关于公司债发行政策的放宽,在公司债的发行主体范围扩大,发行流程简化,合理审批放权的多重利好刺激下,2015年至2016年9月房企融资渠道中公司债发行占比提升显著,2016年前三季度CRIC监测108家房企公司债发行总规模达到了4878亿元,在融资总规模中占比高达43.5%,逐渐成为房企主要的融资方式之一。

而随着10月上交所、深交所出台文件明确公司债发行门槛,发行要求等,规范房企发行公司债行为;证监会、银监会提出严禁违规资金进入房地产领域。发改委要求严格限制房企发行公司债用于商业性房地产项目。调控之下,房企融资渠道收紧,房企公司债的发行规模急剧缩减,10月108家监测房企的公司债发行总额仅259亿元。

【2017展望】

基于宏观经济尚未完全企稳,在政策调控干预和公司债发行监管加强的情况下,我们对房企2017年的融资前景有以下四点展望。

一、流动性大环境不会逆转,房地产行业资金面总体稳中偏紧

在今年末国家“抑制资产泡沫、防范金融风险”的政策调控基调确立的背景下,融资环境也趋于收紧。但2017年宏观经济尚未完全企稳,货币政策将告别宽松转向稳健中性,流动性大环境不会逆转,因此我们预计2017年房企的融资增速将放缓,房地产行业资金面总体稳中偏紧。

二、公司债发行受监管,明年将继续维持今年下半年发行水平

从今年第四季度房企融资的情况来看,在政策的调控干预和公司债发行的监管加强之下,无论是房企融资的总量还是公司债发行占比都较前三季度有明显的降低,我们预计2017年房企公司债的发行在监管政策的限制下将继续维持今年下半年的发行水平,总体的融资规模相较于今年的高增速趋于稳定,但是房企合理的融资需求还是能得到满足。

三、大量债务将到期,2017年下半年开始企业面临较大压力

房企近两年的银行借款、发行的短期票据、债券以及2015年之前的中长期债务将在2017下半年和2018年迎来到期偿还的高峰,房企只能通过新增融资或者依赖自有资金来应对债务偿还的压力。在融资渠道收紧的背景下,一旦2017年市场销售不如预期,销售回款不能满足企业偿还债务和新增开发投资的需求,那么房企的资金链将会面临较大的压力。

四、房企融资成本将上升,融资政策收紧对中小开发商融资影响较大

从房企的规模来看,我们预计2017年房企的融资环境将出现一定程度的分化。公司债、银行开发贷款等低成本融资受调控收紧,将会迫使房企寻求较高资金成本的融资渠道,如信托、债权基金、委托贷款等。特别是对于一些高杠杆拿地的中小型房企,明年融资成本的上升将会对中小型房企产生较大的影响。而大型品牌房企受政策收紧的影响程度则较小,一方面大型品牌房企销售业绩较稳定,销售回款情况较好,另一方面近年来大型房企与金融机构的合作也不断增多,这些房企通过规模优势推动其自身融资渠道多元化的发展,将进一步降低融资成本,扩大自己的竞争优势。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 2[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 3[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 4[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 5[克而瑞]集中供地下的典型城市地价发展指数研究

- 6[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 7[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 8[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 9[克而瑞]物管并购白热化,地产风险蔓延仍需警惕

- 10[中房研协]“共同富裕”框架下的房地产走向