- 城市:全国

- 发布时间:2015-03-12

- 报告类型:商业地产

- 发布机构:戴德梁行

指数简介

1、“中国商务写字楼指数”(以下简称写字楼指数)是由中国房地产业协会发布的我国商务写字楼的专业指数。该指数由国际著名房地产顾问机构戴德梁行作为技术支持,与中国房协商业和旅游地产专业委员会共同研究而建立,将会引导我国写字楼市场发展,是最具广泛性、专业性、权威性的行业指数。

2、写字楼指数选取了中国16个大中城市高端写字楼市场的租金、空置率等几大主要指标,通过标准评分体系测评为每个城市的各个指标打分。然后,以中国商务写字楼指数发布首季为基准时点,即2014年第3季度,求取16个大中城市的商务写字楼指数。

3、本指数及指数报告按季度更新及发布。

中国商务写字楼指数

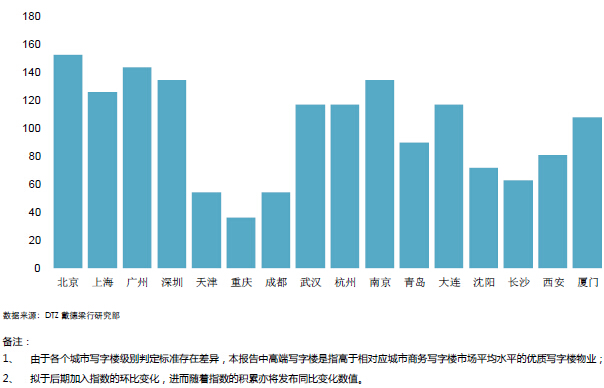

2014 年第4 季度,全国16 个大中城市的商务写字楼指数如下表所示:

北京和广州写字楼租赁市场显著回暖

在第四季度的16个城市写字楼市场中,除广州、深圳和南京外,其他城市指数排名没有显著改变。广州的排名从上季度的第四名上升至本季度的第二名。尽管本季度城市排名变化不大,但是所有城市得分均发生变化,这说明市场仍处在一个不断调整的阶段中,北京和广州的上升迹象尤为明显。

由于空置率最低,吸纳速度最快以及充足的新增供应,北京在全国写字楼市场排名中仍然位居第一位。第四季度北京写字楼市场的指数得分涨幅最大,比上季度提高10分。尽管北京写字楼市场有两个新项目入市,空置率上涨1.2个百分点,其空置率依旧处于国内主要城市中的最低水平。随着企业扩张和新兴业务拓展的再度活跃,大型内资企业在写字楼市场上依旧扮演着主要角色。从行业角度分析,2014年全年,TMT和金融行业的租赁活动在写字楼租赁市场占比分别达到31%和35%。在这样的市场驱动力下,新入市项目出租率达80%所用时间仍仅为11个月。

广州本季度排名上升至第二位,而南京和深圳则分别下降至第三和第四位。值得注意的是,这一排名的变化与广州写字楼市场表现的改变无关,而是南京和深圳写字楼市场表现欠佳的结果。其中,南京的年租金增长率从第三季度的5%下降至本季度的4%,同时,江苏省的吸纳速度也有所减缓,表现为项目出租率达80%所需时间从第三季度的16.4个月延长至第四季度的17.4个月。第三与第四季度中,南京写字楼市场吸纳速度明显减弱,然而,吸纳速度的减缓并不代表市场需求的减弱,而是由于第三季度中大量金融企业搬迁至白下区某新入市的高品质写字楼所导致的。

2014年,深圳的年租金增长率全国最高,高达20.7%,空置率也从第三季度的5.1%降至第四季度的4.4%,是16个城市中最低的。空置率的下降主要是因为2014年市场上的新增供应非常有限,而与此同时,金融机构、律师和会计师事务所等专业服务类企业建立与扩张使得写字楼市场供不应求。此外,随着前海经济区的日渐成熟,各企业积极寻求发展机遇,租赁和预租需求增加。然而,由于受到未来供应不确定因素的影响,,本季度深圳的指数得分下降了8分。即便考虑到项目推迟入市的可能性,预计到2019年,深圳甲级写字楼存量将上涨三倍。

武汉本季度得分上涨8分,这主要得益于年租金增长率从2014年第三季度的3%上涨至第四季度的6%。武汉写字楼市场本季迎来一个超甲级项目的入市,其硬件设施和位置均优于多数现有项目,因此租金定位较高,从而拉动了总体租金的上涨。目前国内很多城市都面临着供应潮,以及由此引发的新入市项目如何在合理时间内快速去化的担忧。然而武汉的实例表明,当下市场对高品质的项目需求强劲,而供应相对稀缺,在此背景下,竞争力较强的新项目依然能在甲级写字楼租赁市场上处于领先地位。

与武汉类似,大连的指数得分也上涨8分。然而该市的各项指标本季并无明显变化,其得分变化主要是由于厦门和杭州分值变化所导致的。第四季度,大连写字楼市场需求基本平稳,新租及扩张需求主要来自于金融类企业,主要分布于金融机构最为集中的人民路CBD。

厦门指数得分本季上涨了7分。年租金增长率从2014年第三季度的4%下降至第四季度的3%,空置率从第三季度的15.9%上涨至第四季度的19.7%。本季写字楼租赁需求主要来自于金融行业,很多内资企业选择自建办公楼而不再租用物业,这成为市场变化的主要因素。考虑到此类市场需求的不确定性,未来新增供应项目将不断调整定位或推迟入市计划。本季度,厦门未来供应量于现有存量的占比从上季度的505%下降至435%,这一现象恰恰验证了未来供应指标的波动性。

随着杭州钱江新城地铁的竣工,很多租户计划从核心区CBD搬迁至新兴商圈,未来将以更低廉的租金租用品质更好的写字楼。考虑到经济的不确定性,市场租赁活动主要来自于现有租户的搬迁,而非那些新设立的企业。市场上竞争激烈,新项目需要更长时间才能达到80%的出租率,这项数据在2014年第四季度为14.5个月。因此,本季度租金年增长率从第三季度的2%环比下降至1%。而积极的一面是,为了减少正面竞争,很多项目竣工时间有所调整,这使得未来供应量于现有存量中的占比从2014年第三季度的53%下降至第四季度的34%。

本季度,青岛写字楼市场表现平淡,指数下降了11个点。空置率、未来供应占现有存量的比重均有所上升,租金增长速度放缓,同比增长仅为2%,增幅大大低于上季度的6%。本季度,青岛市场迎来了一个新建项目的入市,然而由于甲级写字楼的吸纳主要来自金融行业,新项目目前的空置率较高。新项目的入市对周围项目带来招租压力,因此,年久及位置偏远项目的空置率和租金均受到影响。

本季度,16个城市甲级写字楼市场中,成都、重庆和天津表现相对较弱。这三个市场下行压力较大的原因主要是由于企业扩张放慢、空置率较高以及未来五年计划完工的新项目将陆续投放市场所导致的。尽管如此,与上季度相比,重庆写字楼指数仍然提高了2个点,而天津和成都则降低了5个点。

第四季度,重庆写字楼租赁活动较为活跃,其空置和租金增长情况均有所改善。空置率从上季度的38.8%下降至本季度的36.8%, 为16个城市的最高。与此同时,本季度重庆写字楼租金开始由上季度的负增长逐渐回转。由于市场供过于求,部分项目延迟了入市时间,重庆已连续三个季度没有新增甲级写字楼入市,市场租赁活动主要集中在吸纳原有存量。因此,存量项目的空置率开始下降,业主提升租金的意愿增强。

第四季度,成都写字楼完成80%占有率的平均所用时间为2年,比上季度有所延长。租金同比降幅由上季度的3%升至本季度的6%。由于新增项目竞争激烈,业主不得不接受更大的租金降幅以保证项目出租率,升势疲软的租金使得空置情况得到一定改善。因此,成都写字楼租赁市场的表现日趋分化,一些新增项目由于采取了颇具吸引力的租金策略,成功完成了目标出租率,而另外一些写字楼的租赁活动却没有出现任何复苏迹象。

本季度天津写字楼市场表现与上季度无较大出入,即牺牲年租金增长速度而提高入住率。租金增幅下降的主要原因是由于租户间的实力悬殊不大,业主间的竞争较为激烈。由于新增项目品质无明显提升,业主不得不降低对租金的原有预期。然而,与成都不同的是,天津写字楼完成80%占有率的平均所用时间从上季度的30.4个月下降至本季度的24.6个月。租金增幅下降、空置减少与吸纳速度提高预示着改善办公环境和降低办公成本将成为天津甲级写字楼市场的两大主要需求,来自金融行业的需求尤为强烈。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元