公司 2024-01-11 08:55:22 来源:丁祖昱评楼市

2023年百强房企格局分化持续。

TOP100房企业绩降幅继续扩大。近七成百强房企累计业绩同比降低,央国企销售表现显著好于混合所有制房企和民营房企。

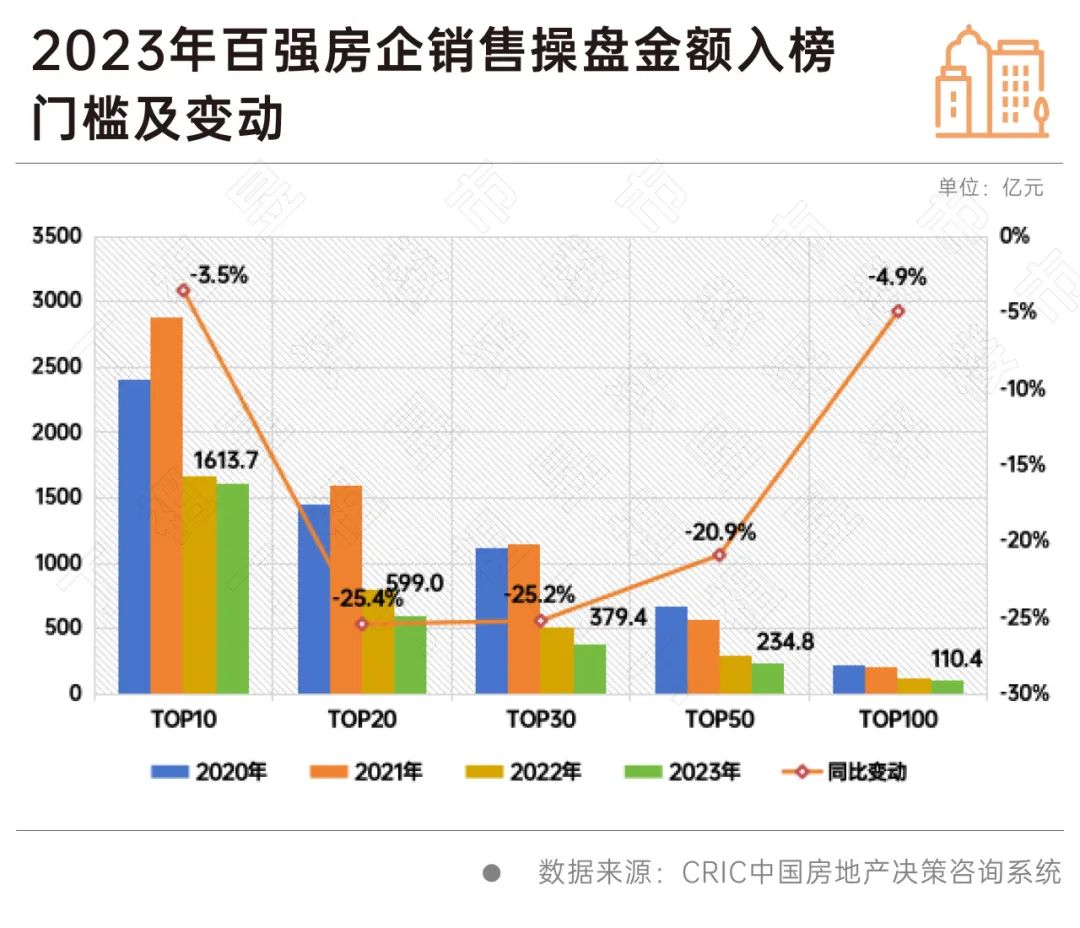

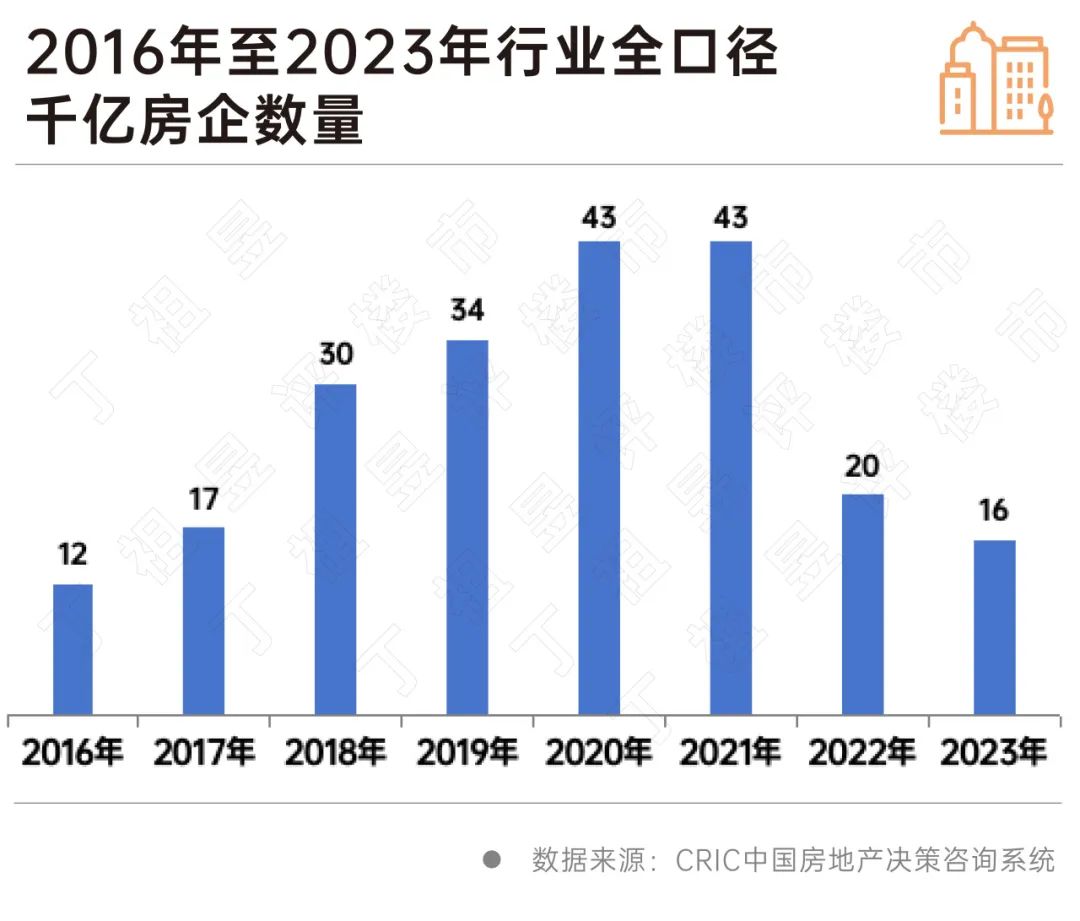

2023年,百强房企销售门槛值继续下移,且各梯队门槛均降到近年最低。从不同梯队房企销售门槛值的变化来看,TOP10房企保持了较高的发展韧性,TOP20和TOP30梯队房企格局变动加剧,仅16家规模房企全口径规模超过千亿,千亿房企数量进一步减少。

我们认为,在经历了近几年行业的优胜劣汰之后,留下来的企业的整体利润水平会有一个复位,参考2015年之后钢铁行业头部企业的净利润变化,未来企业的利润水平、销售集中度也会进一步的提升,房企要把握这一盈利机会。

2023年中国房地产市场继续承压,整体仍处在低位调整期。特别是下半年以来市场基本处于低位运行,预期支撑不足、企业推盘积极性降低。虽然年底各大房企加大供货量和营销力度,但楼市复苏动能不足、销售端也未有明显起色。

CRIC数据显示,2023年1-12月百强房企实现销售操盘金额54049.5亿元,同比降低16.5%,累计业绩降幅继续扩大。

从全年走势来看,一季度由低位拉升,3、4月出现一波小高峰,随后预期支撑不足、推盘积极性降低,市场行情转下,下半年基本处于低位运行,“金九银十”成色暗淡,年底各大房企进入年终冲刺阶段,加大供货量和营销力度,但楼市复苏动能不足,销售也未有明显起色。

从不同梯队房企销售门槛值的变化来看,TOP10房企保持了较高的发展韧性,销售操盘金额门槛为1613.7亿元,同比降低3.5%;TOP20和TOP30梯队房企格局变动加剧,门槛分别同比降低25.4%和25.2%至599亿元和379.4亿元。TOP50门槛降低20.9%至234.8亿元,TOP100门槛降低4.9%至110.4亿元。

此外,2023年仅16家规模房企全口径规模超过千亿,千亿房企数量进一步减少。

自2010年万科成为第一家千亿房企以来,房地产行业经历了长达十多年的黄金时代,2021年起行业进入调整期,与此同时,千亿房企数量也随之从峰值逐渐回落,2022年千亿房企只剩下20家,较2021年峰值减少了23家。2023年千亿房企数量在去年“腰斩”的基础上进一步下滑,最终仅16家企业保持千亿规模。

深度分化是当前楼市最为重要的特征,在行业深度调整之下、百强房企格局分化持续,央国企销售表现显著好于混合所有制房企和民营房企。

具体来看,2023年百强累计业绩同比降低的企业数量占比近七成,其中有31家同比降幅高于30%,民营房企占27家。同时,部分房企展现出较强韧性和修复能力,积极把握市场窗口机会,推进销售去化,如中海地产、华润置地、招商蛇口、建发房产、华发股份、越秀地产、保利置业、大华集团等销售均实现了正增长,其中联发集团、国贸地产、象屿地产等多家地方国企的增幅均在20%以上。

从销售情况来看,部分城市集中度也在加速攀高。CRIC数据显示,典型城市TOP10企业销售金额占比出现明显提升,如合肥TOP10企业销售金额占比从2021年的52%提升至2023年的79%,累计提升27pcts,杭州TOP10企业销售金额占比也从2021年的57%提升至2023年的82%,累计提升26pcts。

一个城市全年销售金额中近80%的销售额为TOP10企业贡献,基本上可以理解为该城市的房地产销售市场主要由这十家企业组成。

一方面是百强房企销售规模的持续下降,“千亿房企”不断缩编,另外一方面则是企业分化持续,各大城市的集中度加速攀高。

当前行业仍处在风险出清期,我们认为在企业优胜劣汰之后,留下来的企业的整体利润水平会有一个复位。

对比钢铁行业的发展,2015年前后,钢铁行业经历了一个大周期,据CRIC统计,5家钢铁龙头企业净利润在2015年为-35亿元。在当时钢铁行业的大周期中,出现了很多企业的淘汰与合并,在2015年之后,留下来的头部企业又开始进入爆发式的增长。

2016年5家钢铁龙头企业净利润转正并达2012年至2016年高点,进入2017年5家钢铁龙头企业净利润出现爆发式增长达280亿元,随后一直保持较高净利润,2021年再次出现爆发式增长,达474亿元。

由此可见,在一个行业大周期,企业优胜劣汰之后,经历了企业洗牌之后仍能留下来的企业整体利润水平会出现一个复位增长。

今天,房地产行业也在经历这个过程,我们可以看到,目前整体市场不仅销售分化和集中度提升,土拍市场的集中度也在越来越高,土地市场的变化会逐步传导至销售市场,未来销售市场的集中度也会出现进一步的提升。在这整个过程中,是房企未来需要把握的盈利机会,跨越周期之后,头部企业或将再上新的台阶。

总体来说,房地产市场仍是机会与挑战并存,目前挑战是摆在房企面前的“第一问题”,只有熬过去才能“柳暗花明”。

对于正常经营房企来说,一方面,流动性安全是推进正常经营的前提条件,流动性一旦恶化,企业经营很可能陷入信用、交付、销售的恶性循环中,直接影响购房者对品牌的信心和预期。在政策窗口期,房企紧跟政策大势,抓住融资机会,拓展融资渠道,有利于稳定现金流入,向市场传递积极信号。

而对于已出险房企来说,债务展期、重组以及保交楼是两大棘手任务,填补资金缺口或直接关系到企业存续,积极营销去库存,加强现金回笼仍迫在眉睫。在自救的同时,也要加快寻求政府或金融机构支持纾困落地,内外力结合推动企业恢复。

厦门召开房地产开发企业座谈会,13家房企参加

2024-01-11坚定发展信心,做好政策储备,加强房地联动,提升住房品质。2023年上海新房成交约8万套,二手房成交金额同比上涨16%

2024-01-10新房市场更加趋于理性,二手房市场仍保持一定活跃度。销售百强房企年度总结:七成业绩下滑,近半数未拿地

2024-01-09千亿房企数量进一步减少,销售百强房企拿地金额继续下降。郑州:对符合条件的新市民、青年人实行公积金贷款限额上浮

2024-01-09提供托底额度的贷款,适时制定暂停、延期或展期还贷等“纾困救助”政策,帮助新市民、青年人解决临时住房经济困难。广州:房票全市通用,允许在被征收人间互相转让

2024-01-09被征收住宅位于限购区的,使用房票购房不计入家庭限购套数。住房租赁再迎利好,17条金融支持措施出炉

2024-01-08住房租赁市场体系和制度建设提速明显。广州探索房票制工作迈出实质性一步

2024-01-081月5日,广州市荔湾区土地开发中心以石围塘项目为试点,率先落地全市第一批“房票安置”。央行明确2024年十项重点工作

2024-01-08聚焦“五篇大文章”支持重点领域和薄弱环节,稳妥推进重点领域金融风险防范化解。

- 08:52

- 08:50

- 08:48

- 2024-01-10 11:44:46

- 2024-01-10 11:24:44

- 2024-01-10 11:14:08

- 2024-01-10 10:26:54

- 2024-01-10 10:00:58

- 2024-01-10 09:55:13

- 2024-01-10 09:50:34

- 2024-01-10 09:47:45

- 2024-01-10 09:29:51

- 2024-01-10 09:28:11

- 2024-01-10 09:24:57

- 2024-01-10 09:21:57

- 2024-01-10 09:19:42

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |