市场克而瑞研究中心 2025-04-21 13:42:07 来源:丁祖昱评楼市

3月整体楼市迎来局部“小阳春”,各项房地产核心指标也迎来积极信号。房企和购房者预期正在持续转好。

国家统计局披露数据显示,40个重点城市一季度新建商品房销售面积和销售额分别增长1.2%和4.4%。核心城市交易趋于活跃,国房景气指数延续回升,2025年初的房地产小阳春如期而至。

克而瑞研究中心选择了部分典型城市,以此了解各城市复苏的差异,试图解析在当前市场逻辑下,二季度楼市成交是否还有放量空间,哪些城市存在结构性机会。

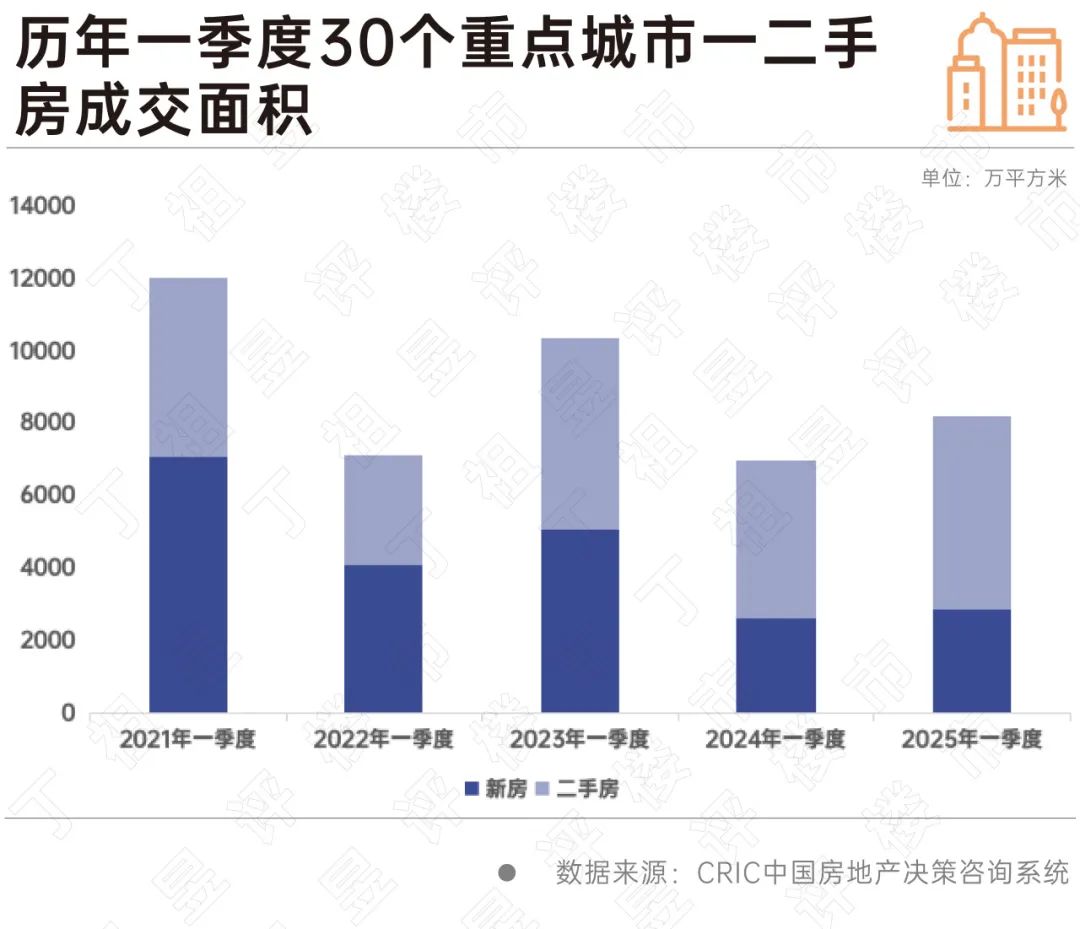

CRIC数据显示,2025年一季度一二手房成交面积达8204万平方米,较2024年同期7000万平方米增长17%,仍低于2023年一季度10370万平方米。

对比历年一季度30个典型城市新房和二手房成交总量规模,可以看出2025年基本处于6年来中值水平。

聚焦到新房层面,CRIC数据显示,一季度115个重点城市商品住宅成交面积5131万平方米,持平去年。从月度变化趋势来看,自2024年2月以来,新房成交同比降幅持续收窄,至2025年3月新房成交单月同比持平去年,止跌企稳征兆初显。

究其缘由,主要得益于核心一线利好新政持续发酵,CRIC数据显示,一线一季度累计同比正增26%,显著好于二线5%,三、四线“返乡置业”爽约,叠加居民购买力疲软,累计同比不增反降8%。

二手房方面,CRIC数据显示,2025年一季度,30个重点监测城市二手房累计成交面积预计为5353万平方米,累计同比持增22%。月度走势来看,3月同比增长22%,较2月同比增幅大幅下降,增幅出现一定放缓趋势。

具体到城市来看,大体可以分为以下三类:第一类为短期内热度较高城市,以北京、上海、杭州、成都为代表。第二类为广州、天津、武汉等弱复苏类城市,经历了前期深度调整,步入2025年3月以来,项目来访、认购稳步回升,已修复至去年同期水平。第三类为合肥、南京等增长后劲略显不足。

1、京沪杭蓉等热点城市改善盘集中入市支撑市场高热不退

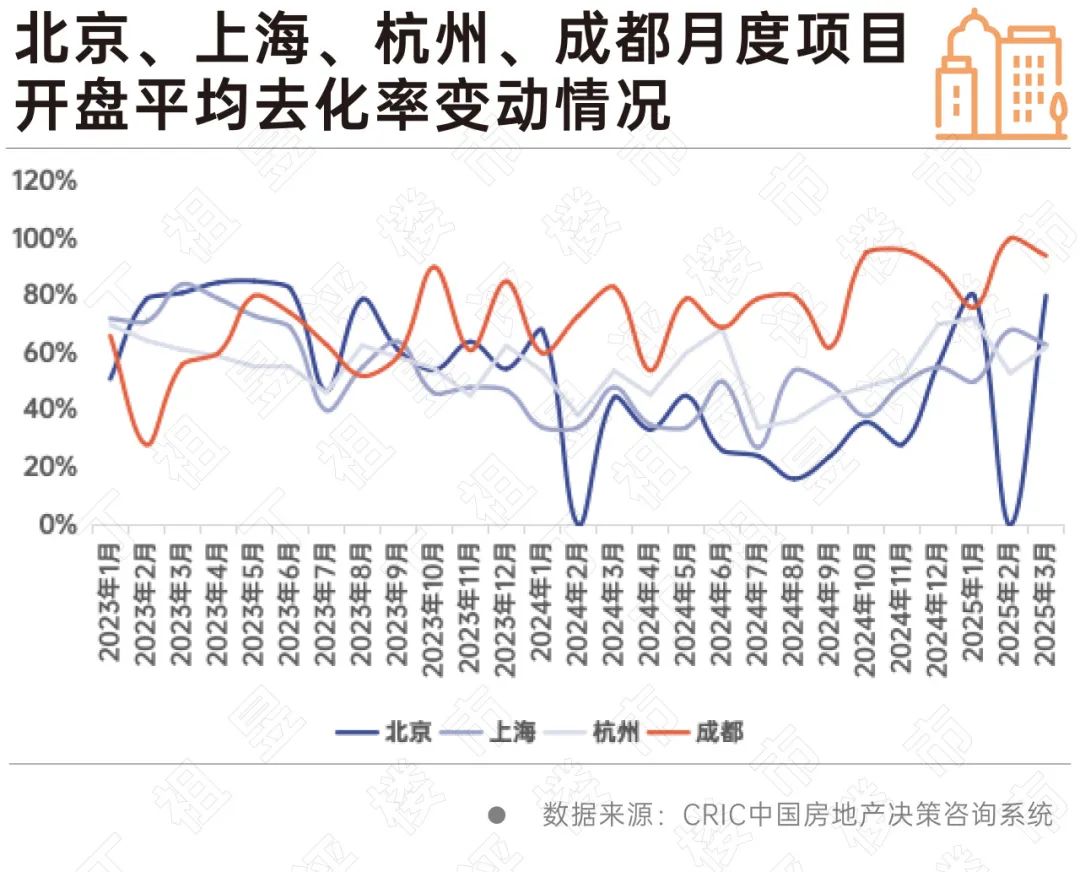

首先看新房短期内热度较高的城市,以北京、上海、杭州、成都等核心一二线城市为主。

CRIC监测数据显示,北京、上海、杭州、成都四城自2024年下半年以来开盘去化率波动上行,截至2025年3月月末,开盘去化率均在六成以上,其中成都最高,达94%,北京第二,达80%,上海和杭州与北京和成都相比相对较低分别达63%和62%。

这主要是因为一方面3月以来四城均加快了推盘节奏并提升推盘质量,适销对路楼盘入市一定程度上提升了居民购房积极性;另一方面京沪去年三季度末新政利好叠加项目促销,也使得开年以来市场热度稳步回升。

2、广州、天津、武汉等项目转化率修复至去年同期水平

其次是弱复苏类城市,如广州、天津、武汉等这些城市在过去两年市场基本都经历了深度调整,随着购买力逐步修复,市场开始呈现出止跌弱修复行情。

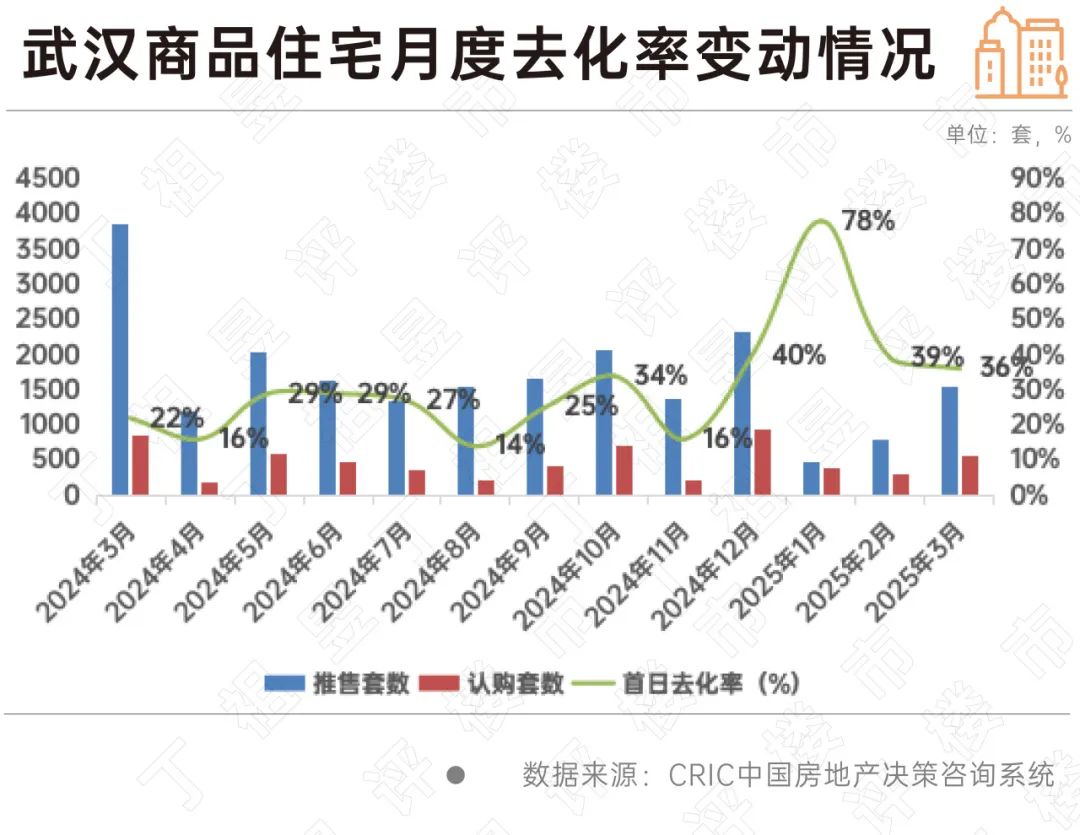

以武汉为例,CRIC监测数据显示,2024年武汉去化率基本都在三成以内低位持稳,进入年底及2025年之后,整体去化率明显上升,其中1月还一度飙升至78%,2-3月虽与1月相比略有回调但和2024年相比仍在相对高位。

这一点从武汉从前端指标项目来访、认购来看同样可以印证,CRIC监测重点项目显示,武汉节后来访、认购节节攀升,特别是进入3月以来,单盘周均来访量基本持稳60组,认购量也均在3组以上,客户看房欲望有所回升,客户转化率攀升至5.6%。

再如天津,据CRIC监测重点项目显示,新房市场节后逐步修复,受房企折扣力度增强,推出特价房、工抵房等聚集人气,吸引客户,项目来访量、认购量稳中有增,特别是进入3月以来,单周平均来访量持稳60组,而反观客户转化率,3月前3周持稳6%-7%,月末冲高至9.7%。

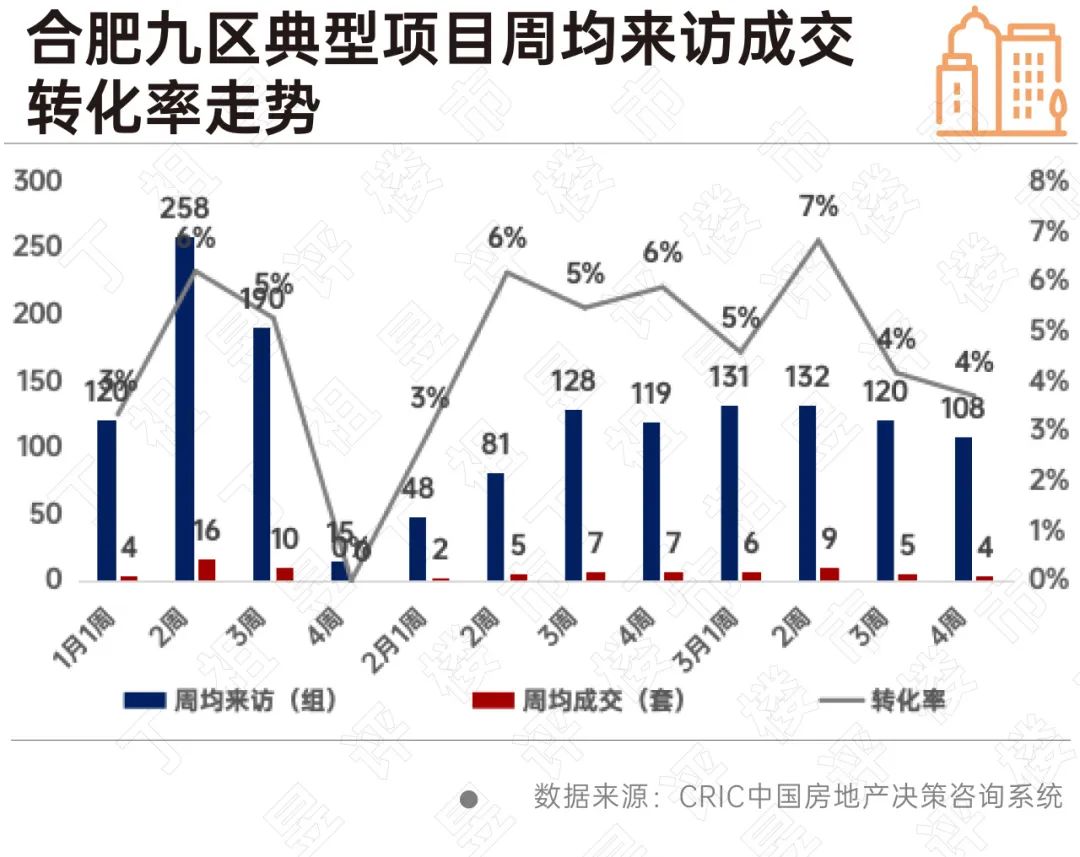

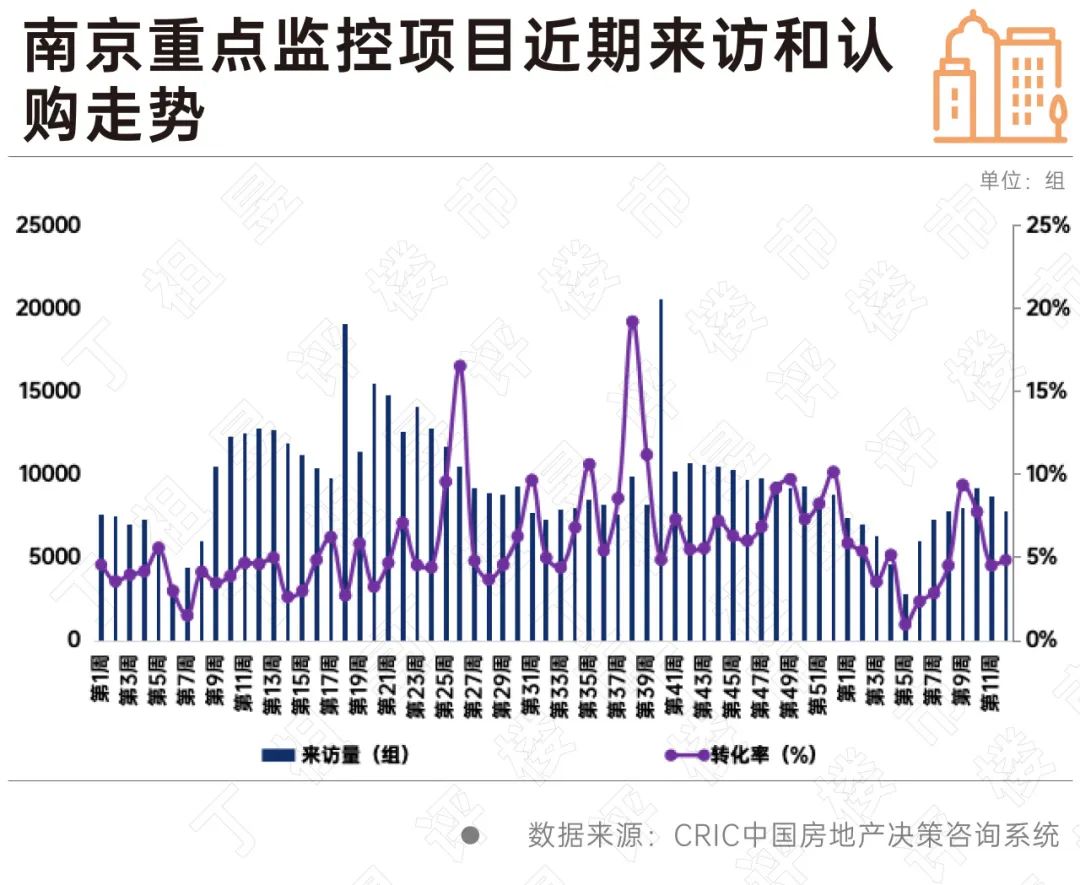

3、合肥、南京等周来访、认购前升后降,增长后劲不足

还有部分增长后劲略显不足的城市,如合肥、南京等。

CRIC数据显示,合肥3月前2周,重点监测楼盘盘均来访量跳增至130组以上,盘均认购套数基本维持在8套左右,而后2周开始稳步下降,使得客户转化率降至5%以下。

南京同样如此,据CRIC监测数据,3月后两周周均来访量稳步下行,第12周来访量已不足8000组,较3月高点周下降15%,认购较来访跌幅更为显著,近乎腰斩,因而客户转化率持续走低,3月末已不足5%,整体水平仍不及去年四季度均值。

从2025年一季度重点城市热销项目特征来看主要是产品力较强、配套较优等改善类产品托举市场热度。

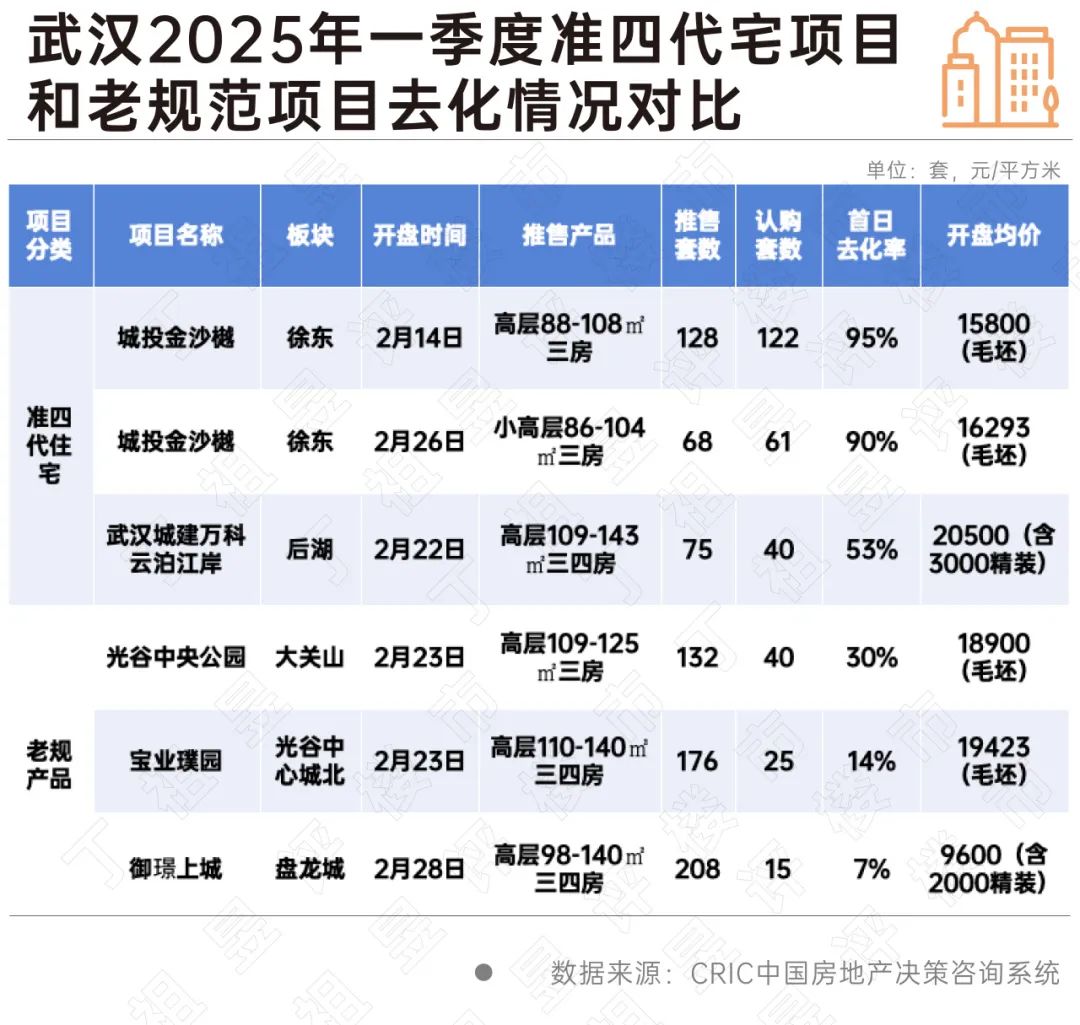

其中,四代宅等新规产品已在多个核心二线城市逐步落地,基本也成为区域销量王者。譬如武汉,准四代宅推货节奏普遍加快,且多能实现热销。从武汉2025年一季度开盘的四代宅项目和传统老规范项目对比来看,四代宅去化率明显优于传统住宅项目。

除了产品力之外,健全配套设施也是吸引购房者的重要因素之一,尤其是交通便利的轨交盘和具备强教育资源的学区房,也成为当前撬动销量的不二法门。

而对于部分刚需项目来说,高折扣、强渠道营销等制造价格优势助力走量也成为了热销原因之一。

值得注意的是,热销楼盘的热销原因并不单一,往往具备了以上一项或是多项特征。

整体来看,当前市场热度主要依托于房企“提质缩量”的推盘策略,因而预判后市,我们认为开盘去化率仍将延续高位波动,各城市间分化还将持续加剧。

从4月新房供应来看,虽然供给量稳步回落,不过房企加强了主城区改善供应比例,预判4月新房成交还将延续弱复苏趋势,环比持平或小幅微降,同比持增。

部分城市或将出现局部“小阳春”:热点城市沪深杭蓉等供给约束愈发明显,供应基本进入“空窗期”,客观上限制了成交放量,但是“以销定产”模式下市场热度预期延续高位。天津、武汉、南京等经历了前期深度调整,短期内市场有止跌企稳态势,后续成交有望延续稳中有增的弱复苏走势;还有部分弱二线城市诸如福州、南宁、长春等短期内高库存问题难解,整体去化难言乐观。

财政部:一季度国有土地使用权出让收入6849亿元,同比下降15.9%

2025-04-21土地增值税1498亿元,同比下降17.4%。报告|传统旺季遇冷,住宅租金持续下行

2025-04-18短期承压,未来或逐步企稳。70大中城市房价公布,上涨城市明显增多

2025-04-17止跌回稳基础不断夯实。官方数据|房地产市场交易趋于活跃

2025-04-16新房销售持续回升向好,房地产市场仍有很大发展空间。一季度新房成交回稳向好,深圳成都表现抢眼

2025-04-15一线城市韧性凸显。3月二手房“小阳春”如期而至

2025-04-14上海、杭州等城市表现突出。报告|百强房企3月业绩环长近7成,投资积极性筑底回升

2025-04-11头部房企业绩表现较好,拿地金额大涨。关于城市更新,中央财政支持措施来了

2025-04-09内附资金补助标准及支持方向。

- 12:06

- 11:52

- 11:50

- 11:41

- 11:37

- 11:31

- 10:54

- 10:14

- 10:14

- 09:51

- 09:29

- 09:27

- 09:25

- 09:23

- 09:21

- 09:19

- 09:11

- 08:52

- 08:50

- 08:45

- 08:39

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |