政策 2024-02-22 09:42:58 来源:丁祖昱评楼市

2023年2月20日下午,住房城乡建设部召开城市房地产融资协调机制工作视频调度会议。会议强调,各地要高度重视城市房地产融资协调机制有关工作,精准提出房地产项目“白名单”,推动协调机制持续取得实效。

据披露,截至2月20日,已有57个城市162个项目获得银行融资共294.3亿元,较春节假期前增加113亿元。

我们认为,房地产项目白名单对融资落地至关重要。金融支持政策还需加速落地,这样才能对房企形成有力的支撑,同时还需确保基层金融机构(部门)能够“安全”执行。

2024年1月12日,住房城乡建设部和金融监管总局联合发布《关于建立城市房地产融资协调机制的通知》,从建立融资协调机制、筛选确定支持对象、满足合理融资需求、做好融资保障四方面展开,精准支持房地产项目合理融资需求。

要求各地级及以上城市建立城市房地产融资协调机制,及时研判本地房地产市场形势和房地产融资需求,协调解决房地产融资中存在的困难和问题。提出可以给予融资支持的房地产项目名单,向本行政区域内金融机构推送。

该名单被业内称为地产项目融资“白名单”。

在该通知发布后不久,1月26日,住建部召开城市房地产融资协调机制部署会,加快推动城市房地产融资协调机制落地见效,共有35个重点城市参加。

在当时,26个省份170个城市建立了城市房地产融资协调机制,提出了第一批房地产项目“白名单”并推送给商业银行,共涉及房地产项目3218个。

2月20日下午,住房城乡建设部召开城市房地产融资协调机制工作视频调度会议,部党组成员、副部长董建国主持调度会并作出工作部署。各省、自治区和50个重点城市住房城乡建设部门负责同志参加。

会议强调,自1月份城市房地产融资协调机制工作部署以来,各地和相关金融机构紧锣密鼓抓好落实,不少城市春节假期仍在推进工作,协调机制落地见效持续取得新进展。

截至2月20日,全国29个省份214个城市已建立房地产融资协调机制,分批提出可以给予融资支持的房地产项目“白名单”并推送给商业银行,共涉及5349个项目;已有57个城市162个项目获得银行融资共294.3亿元,较春节假期前增加113亿元。

另据中国银行、建设银行、农业银行、邮储银行和部分股份制银行有关数据,已对“白名单”项目审批贷款1236亿元,正在根据项目建设进度需要陆续发放贷款。

相比之前的会议,此次视频调度会议提出了要在开展工作时要形成“两个闭环”的要求。

一是要形成“推送——反馈”的工作闭环。城市房地产融资协调机制根据条件筛选项目并推送给商业银行,各商业银行按照规程审查后放贷,对不予放贷的项目向金融监管部门报送“无法贷款的原因”,由城市政府及时协调解决,形成“白名单”项目从推送到反馈的工作闭环。

二是要形成“发放——使用——偿还”的管理闭环,确保资金全部用于项目开发建设,严防资金被挪用于购地、偿还债务或其他投资。

事实上,2023年以来,政府频频推出房企融资的支持性政策,对于房企的境内外贷款、债券、增发配股以及IPO等多方面融资都进行了支持。同时也加大了对于存量资产盘活的支持,包括允许基金投资存量住宅以及市场化租赁住房项目、鼓励房企发行CMBS、ABS等资产支持证券等。

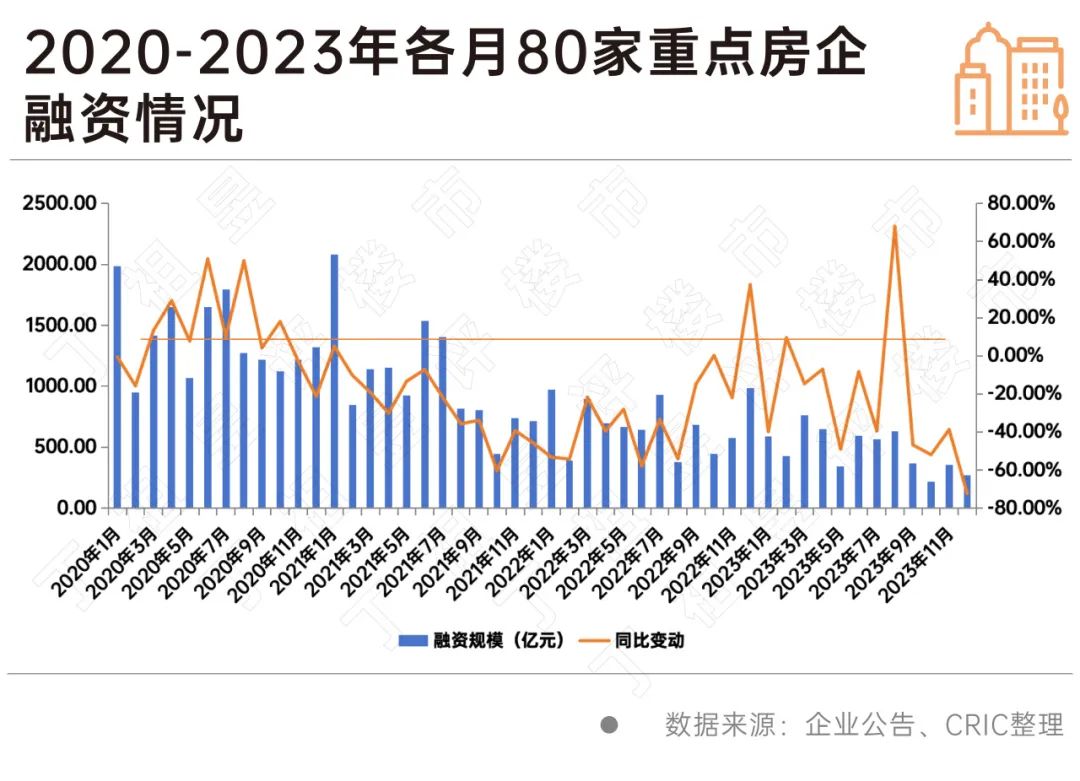

虽然政策频出,但房企融资整体仍然较为低迷。据不完全统计,2023年80家典型房企累计融资总量为5752.28亿元,同比减少30.38%;从单月情况来看,也仅有3月份的融资规模达到了2022年的月平均值,单月融资规模也屡创新低。

究其缘由,主要还是由于政策的落地难度以及市场信心不足等原因。

自2023年11月开始,各地密集召开银企座谈会,被市场视作是银行业落实中央金融工作会议,以及三部门联合召开的金融机构座谈会的重要措施,但从2023年上半年六大行的财报来看,目前房地产业务不良贷款率仍远高于其他行业。

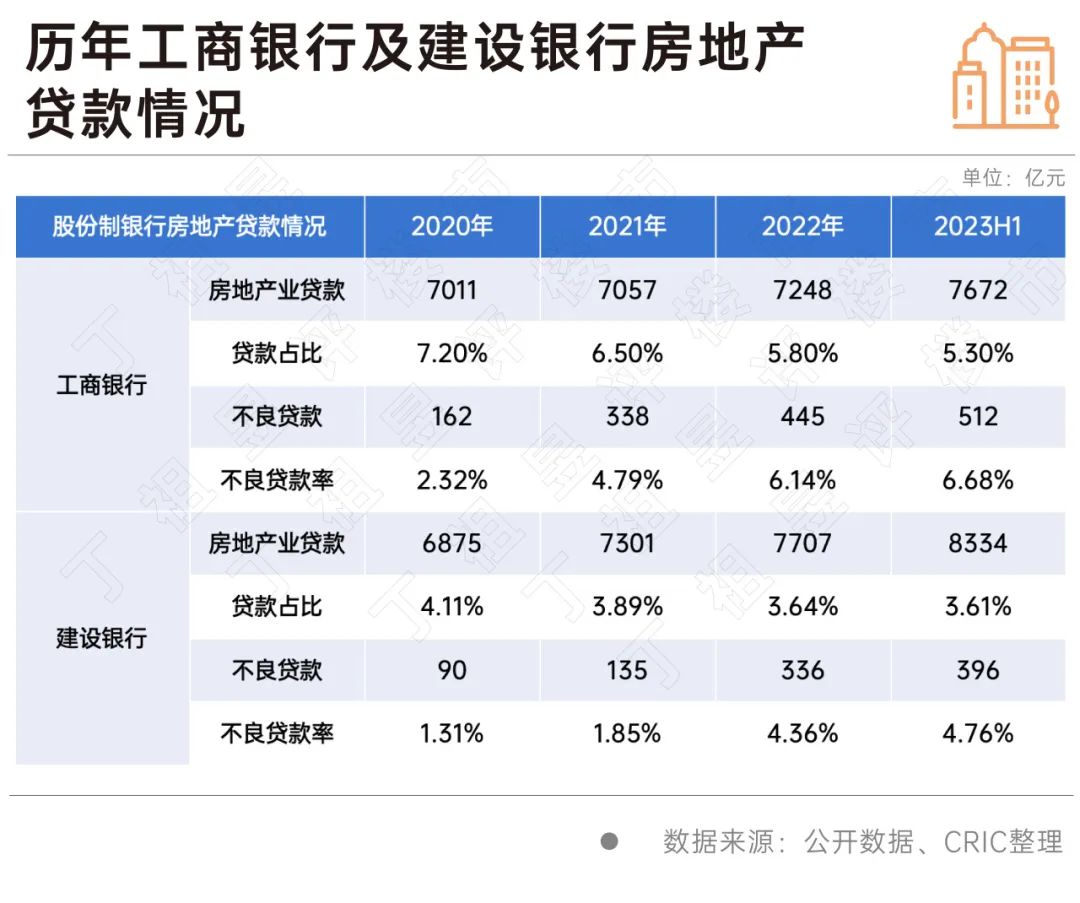

以工商银行及建设银行为例,虽然历年房地产业贷款规模均有增长,但占总公司类贷款的占比却不断下降,工商银行从2020年的7.2%下降至2023年上半年的5.3%,建设银行则从4.11%下降至3.61%。同时,房地产贷款中不良贷款率却不断攀升,工商银行从2022年的2.32%快速上升至6.68%;建设银行则从1.31%上升至4.76%。

由此可见,若对银行按照硬性指标加大对房地产贷款的投放,可能出现不良贷款率继续上升,每年计提的资产减值侵蚀企业利润的情况,甚至可能会将当前地产存在的风险传递给银行体系。

这也是为何各大银行对于房地产业贷款的态度仍为谨慎的原因。

此次,视频调度会议强调要形成“两个闭环”的要求。一边是根据条件筛选符合条件的项目,另外一边则是按照规程审查,若不予放贷则需向相关部门报送原因,由城市政府及时协调解决,最终形成闭环。同时在各部门的通力合作下,也能更好的防止资金被挪用,可为一举多得。

一直以来,银行发放贷款主要依据担保物价值。如工商银行年报披露,会基于对交易对手的信用风险评估决定需要取得的担保物金额及类型。办理贷款抵质押担保时,优先选取价值相对稳定、变现能力较强的担保物,一般不接受不易变现、不易办理登记手续或价格波动较大的担保物。这也造成了当前一些资不抵债的出险房企,或拥有较少抵押贷款标的的房企,在市场化机制下不太可能取得银行贷款。

虽然在住建部及国家金融监督管理总局发布的《关于建立城市房地产融资协调机制的通知》中强调“协调机制根据房地产项目的开发建设情况及项目开发企业资质、信用、财务等情况,按照公平公正原则,提出可以给予融资支持的房地产项目名单,向本行政区域内金融机构推送。同时,对存在重大违法违规行为、逃废金融债务等问题的房地产开发企业和项目,要提示金融机构审慎开展授信。”

但2024年1月24日,中国人民银行办公厅、金融监管总局办公厅联合印发《关于做好经营性物业贷款管理的通知》中还是重申了商业银行要按照市场化、法治化原则,依法合规开展经营性物业贷款业务。对规范经营、发展前景良好的房地产开发企业,全国性商业银行在风险可控、商业可持续基础上,除发放经营性物业贷款用于与物业本身相关的经营性资金需求、置换建设购置物业形成的贷款和股东借款等外,还可发放经营性物业贷款用于偿还该企业及其集团控股公司(含并表子公司)存量房地产领域相关贷款和公开市场债券。商业性房地产包括但不限于商业综合体、购物中心、商务中心、写字楼、酒店、文旅地产项目等,不包括商品住房、租赁住房。经营性物业贷款额度原则上不得超过承贷物业评估价值的70%。

从短期来看,当前房地产行业风险仍在出清的过程中,对于商业银行而言在具体实操中就不可避免要进行风险管控,预计银行对于此类贷款投放仍保持相对谨慎。

我们认为,房地产金融政策最终还是在于落地,虽然去年至今各地密集召开银企座谈会,但对商业银行而言如何能够“安全”的执行金融政策才是问题的关键。

可以预测的是,2024年的工作重点,首先是保持存量贷款的稳定增长,目的是配合“保交楼”相关工作。而增量资金或更多投放于“三大工程”领域,引导行业实现转型。相关房企,尤其是民营房企,应当提前做好企业发展规划,主动转型以契合行业的新发展形势。

5年期LPR“破4”,购房窗口期开启?

2024-02-21本次降息幅度远超市场预期。春节楼市:新房表现平淡,二手房成交回升

2024-02-20市场整体仍处于缓慢修复阶段。2月LPR报价出炉:5年期下调至3.95%

2024-02-20创单次历史最大降幅,下调幅度超市场预期。百城住宅库存报告:供求关系扭转,去化周期明显偏高

2024-02-19库存规模总体呈下降态势,但去化的动力基础薄弱。北京调整优化通州区商品住房销售政策

2024-02-18深化“一区一策”精准施策,推进城市副中心高质量发展,更好地实现职住平衡。住建部:推动加大保障房建设和供给,部署第二批项目筹备

2024-02-18各地要抓制度建设,尽快出台地方实施意见及配套办法,加快完善“1+N+X”的政策体系。2023第四季度房企信用状况报告发布

2024-02-04房企不良信用信息数量同环比均增,债务违约情况有所好转。云南:建立“人房地钱”要素联动新机制,构建房地产发展新模式

2024-02-04着力推动住房和房地产市场平稳健康发展。

- 09:39

- 09:37

- 09:30

- 09:27

- 09:05

- 08:56

- 08:53

- 08:49

- 08:42

- 2024-02-21 16:13:52

- 2024-02-21 11:23:51

- 2024-02-21 11:20:44

- 2024-02-21 11:16:24

- 2024-02-21 11:10:08

- 2024-02-21 11:07:11

- 2024-02-21 10:46:25

- 2024-02-21 10:40:32

- 2024-02-21 10:38:23

- 2024-02-21 10:36:51

- 2024-02-21 10:30:55

- 2024-02-21 10:25:27

- 2024-02-21 10:21:35

- 2024-02-21 10:20:25

- 2024-02-21 10:17:31

- 2024-02-21 10:12:50

- 2024-02-21 10:09:16

- 2024-02-21 10:05:58

- 2024-02-21 10:00:04

- 2024-02-21 09:58:22

- 2024-02-21 09:55:02

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |