市场克而瑞研究中心 2025-01-21 08:31:39 来源:丁祖昱评楼市

2024年12月,房屋成交如期迎来年末翘尾,且同比表现也在持续走强。

CRIC监测数据显示,12月30个重点城市新建商品住宅整体成交1801万平方米,环比增长15%,同比增长17%,绝对量水平较2022年12月亦增长2%,创近三年同期最高。

二手房方面,35个重点城市12月二手房成交面积约2490万平方米,环比增长11%,同比增长46%。2024年全年累计成交面积约22695万平方米,累计同比增长6%。

房价方面,国家统计局数据显示,2024年12月份,70个大中城市中,新建商品住宅销售价格环比上涨城市有23个,比上月增加6个,二手住宅环比上涨城市有9个,比上月减少1个。

为进一步探析二手房成交价格的动向,克而瑞研究中心选取了北京、上海等12个典型城市近2个月交易量不小于5套的二手房小区为样本进行分析,结果显示,随着更多小区房价实现环比上涨,供求信心亦在持续回升。

从总量数据来看,2024年一二手总需求持稳。CRIC监测数据显示,重点30城2024年一二手房总成交面积约3.7亿平方米,较2023年微降8%。不过从结构占比来看,二手房成交持增但增幅放缓,新房稳中有降,降幅仍达24%。

纵观二手房全年月度变化,整体呈现出波动上行趋势,聚焦四季度,10-12月节节攀升,12月单月成交量高达2490万平方米,达到了四年来的月度次高水平(最高点为2023年3月2575万平方米),四季度总体创历史季度新高。

为了更好地了解二手房成交价格动向,克而瑞研究中心选取了北京、上海、广州、深圳、杭州、苏州、南京、重庆、西安、合肥、天津、武汉12个重点城市,为避免单套异常成交影响较大,每个月样本小区的选取标准,均为近2个月交易量不小于5套。

从统计结果来看,已经展露出了明确的信心筑底信号。

CRIC监测数据显示,2024年12月有48.3%的小区成交价环比上升,较上月增加了0.2个百分点。房价上涨小区的占比连续三个月增多。且12月高频成交的样本小区数量达到年内新高,在成交放量之下,依然有接近半数的小区成交价格环比回升。

与成交价的积极信号一致,本月也有更多卖方房东的心理预期上升。2024年12月有34%的小区挂牌价环比上涨,继11月之后,再创2024年下半年新高。

具体到城市来看,2024年12月,深圳、重庆、杭州、合肥、南京、西安、苏州等均有过半小区房价环比上涨,其中深圳、重庆更是分别有66%和65%的小区房价环比上行。

对比11月数据来看,南京、深圳已经连续两个月有过半小区房价环比上涨,南京老浦口、板桥、仙林、河西等板块均有不少小区房价持续环比上涨。

12个重点城市中仅武汉11月、12月连续两个月房价上涨的小区占比不足半数。武汉12月二手房成交套数环比下降,这主要是由于年末武汉一手房市场交易量大幅增长,分流了大批客流。

CRIC监测数据显示,2024年12月武汉新增供应90万平方米,环比大增147%,同比增长15%,较三季度月均增长48%,成交方面,2024年12月武汉新建商品住宅成交154万平方米,环比增长85%,同比增长36%,较三季度月均增长221%。

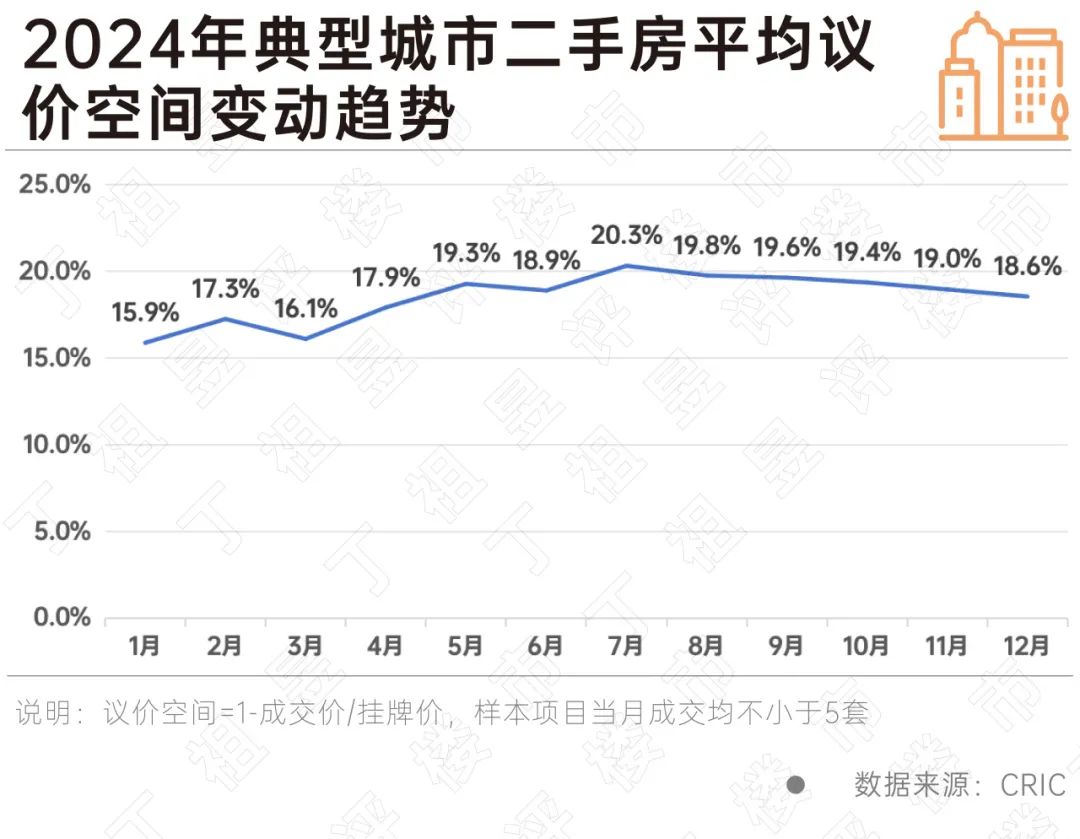

CRIC监测数据显示,2024年12月,典型城市二手房平均议价空间为18.6%,较11月份下降了0.4个百分点。自2024年8月份以来,已经连续5个月议价空间转小。

全年来看,典型城市二手房平均议价空间最低仍为2024年1月和3月,分别为15.9%和16.1%。

分城市表现来看,12月南京、苏州的平均议价空间已经收窄至5%以内,大量小区的平均成交价已经与挂牌价基本一致,甚至在苏州独墅湖高教区、吴江太湖新城等板块,部分改善、高端项目的12月小区成交均价已高出小区的挂牌均价,优质房源去化明显提速。

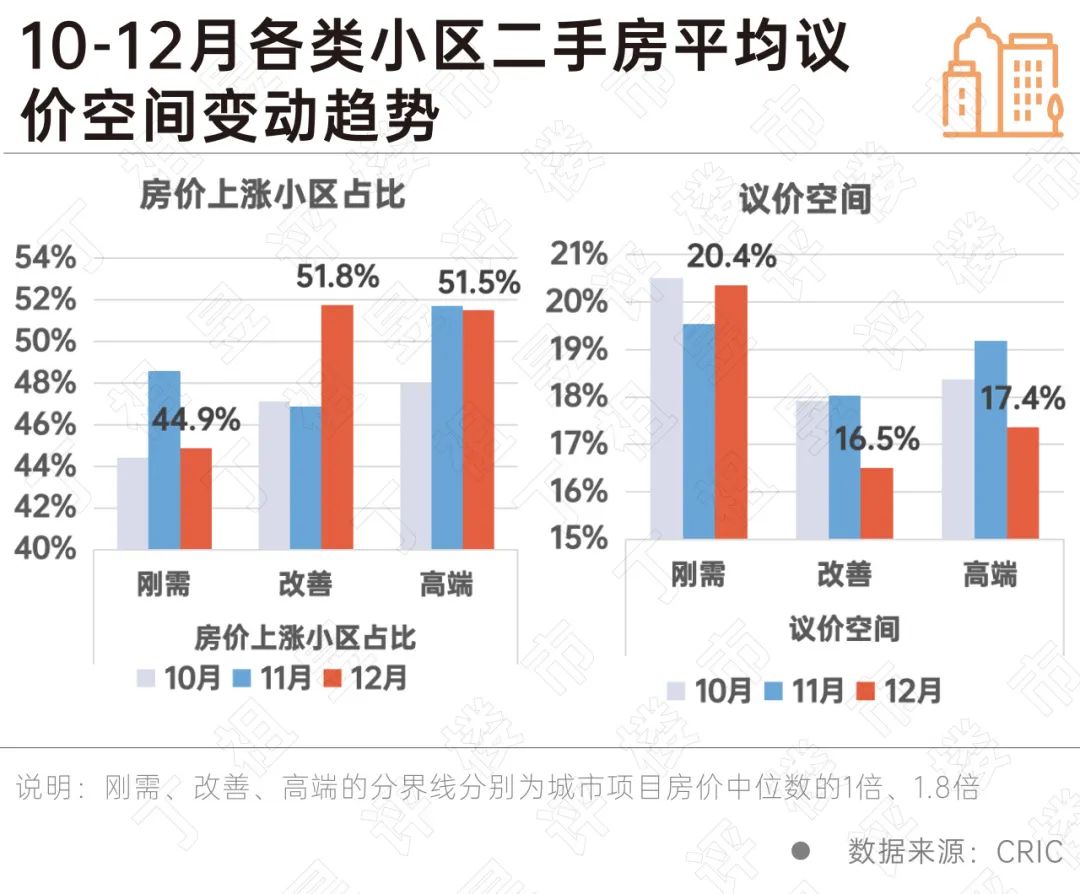

分小区类型来看,继11月更多刚需小区房价环比上涨之后,12月改善小区房价迎来了“轮涨”。

2024年12月有52%的改善类小区成交房价环比上涨,较11月增加了4.9个百分点。刚需类小区中,上涨小区占比为45%,较上月回落了3.7个百分点。高端小区方面,连续两个月有半数以上小区房价环比上行。

议价空间方面,改善类小区同样快速下探,12月平均议价空间仅有16.5%,为各类小区中最低,刚需、高端类小区的议价空间分别为20%和17%。伴随着更多改善类小区房价的回升,该类小区房源的买卖双方价格预期进一步趋同。

2024年12月房地产各项指标延续了四季度的回升之势,就本文统计数据来看,核心城市二手房市场也迎来了量价齐升。

相比交易规模的同环比回升而言,房价动向更代表着市场信心的变化。随着越来越多的小区房价迎来环比上涨,以及房价上涨主力由刚需小区轮转到改善小区,再加之议价空间转小、供求价格预期趋同,无不说明着供求双方信心已然进入了筑底周期。

随着一二手房交易链条的恢复,在“以旧换新”等政策推动下,二手房价的指标暖意有望在2025年上半年逐步辐射至新房市场。

房价逐步回稳,23城新房价格环涨

2025-01-20市场预期持续改善。2024年房地产投资销售数据来了!下阶段有望继续改善

2025-01-17市场积极变化增多,信心在逐步提振。报告|全国大中城市租金均价创近年新低

2025-01-15短期内租金仍处于调整阶段。央行:2024年住户部门中长期贷款增加2.25万亿元

2025-01-152024年住户贷款增加2.72万亿元。百强房企年度总结:业绩同比降近三成,投资更加谨慎

2025-01-14小阳春行情有望延续,企业投资还在筑底期。关于财政政策、房地产、赤字率和化债工作,财政部最新回应!

2025-01-13更加积极的财政政策未来可期,房地产市场将进一步回稳向好。财政部:支持收购存量商品房用作保障性住房

2025-01-13支持城市政府收回收购存量闲置土地,有需求的地方也可以用于新增土地储备。金融监管总局:加快推进城市房地产融资协调机制扩围增效

2025-01-13支持构建房地产发展新模式。

- 2025-01-20 12:58:03

- 2025-01-20 11:32:08

- 2025-01-20 11:21:19

- 2025-01-20 11:16:28

- 2025-01-20 11:10:17

- 2025-01-20 11:02:58

- 2025-01-20 11:00:33

- 2025-01-20 10:18:04

- 2025-01-20 10:17:06

- 2025-01-20 09:55:00

- 2025-01-20 09:47:07

- 2025-01-20 09:42:07

- 2025-01-20 09:31:28

- 2025-01-20 09:15:37

- 2025-01-20 08:32:41

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |