市场 2025-03-13 08:31:00 来源:丁祖昱评楼市

2024年政策频频,在多项政策组合拳下,房地产市场出现“止跌回稳”趋势。回顾这一整年,上海有两条政策对未来市场影响极大,或者说在一定程度上改变上海市场格局。

这两条政策分别为提高中小套规定(“70/90”政策)以及取消限价(房地联动价)。

2024年8月27日上海发布新规,提高商品住房中小套型的面积标准,同时优化调整中小套型住房所占比例。

简单来说,调整“70/90”至“50/120”后,上海外环内将难觅100㎡以下户型。

与此同时,自2024年第三批次开始,土地出让阶段取消溢价率上限及房地联动价。这直接导致市中心土地成交溢价攀升,乃至第七批次平均溢价率高达20%。

从这2条政策来看,可以预见,未来上海市区“小户型”“低总价”新房项目将尤为稀少。这意味着,对于不希望离开中心区域的千万级改善客户来说,未来总价门槛也将越来越遥不可及。

从近期入市及在售的项目来看,杨浦城投·悦江湾以99㎡三房、总价1000万左右的房源供应,在单价、总价、户型上均有明显优势。为近期想要在上海市中心城区买房的千万级改善客户提供了一个不出错的选择。

2024年上海出台了2条重磅政策:1、中小套型规定调整从“70/90”变为“50/120” ;2、全面取消土拍溢价率上限及房地联动价。

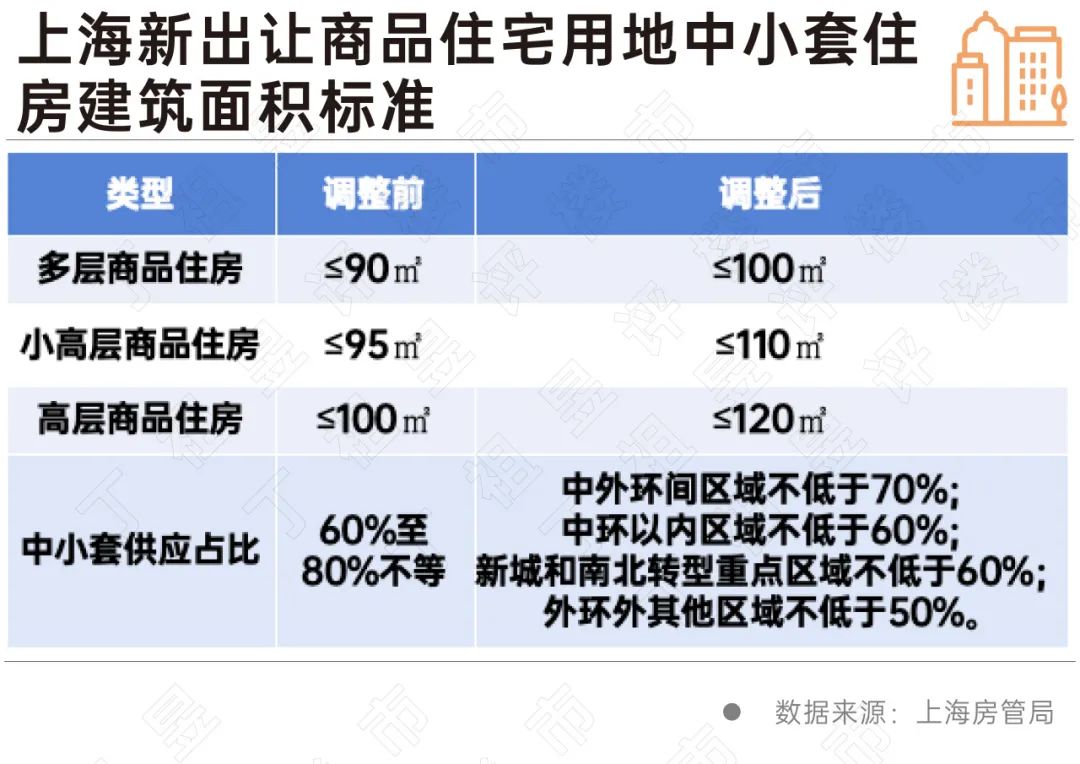

首先是中小套型规定,自2006年开始,上海要求商品住房总面积中,套型建筑面积90㎡以下住房面积所占比重必须达到70%以上。小高层可以突破至95㎡,高层可突破至100㎡。

2024年8月27日,上海发布新规,提高商品住房中小套型的面积标准,同时优化调整中小套型住房所占比例。多层、小高层、高层建筑的商品住房中小套型住房建筑面积标准分别调整为100㎡、110㎡、120㎡。中小套型住房供应比例原则上,中外环间区域不低于70%,中环以内区域不低于60%,新城和南北转型重点区域不低于60%,外环外其他区域不低于50%。

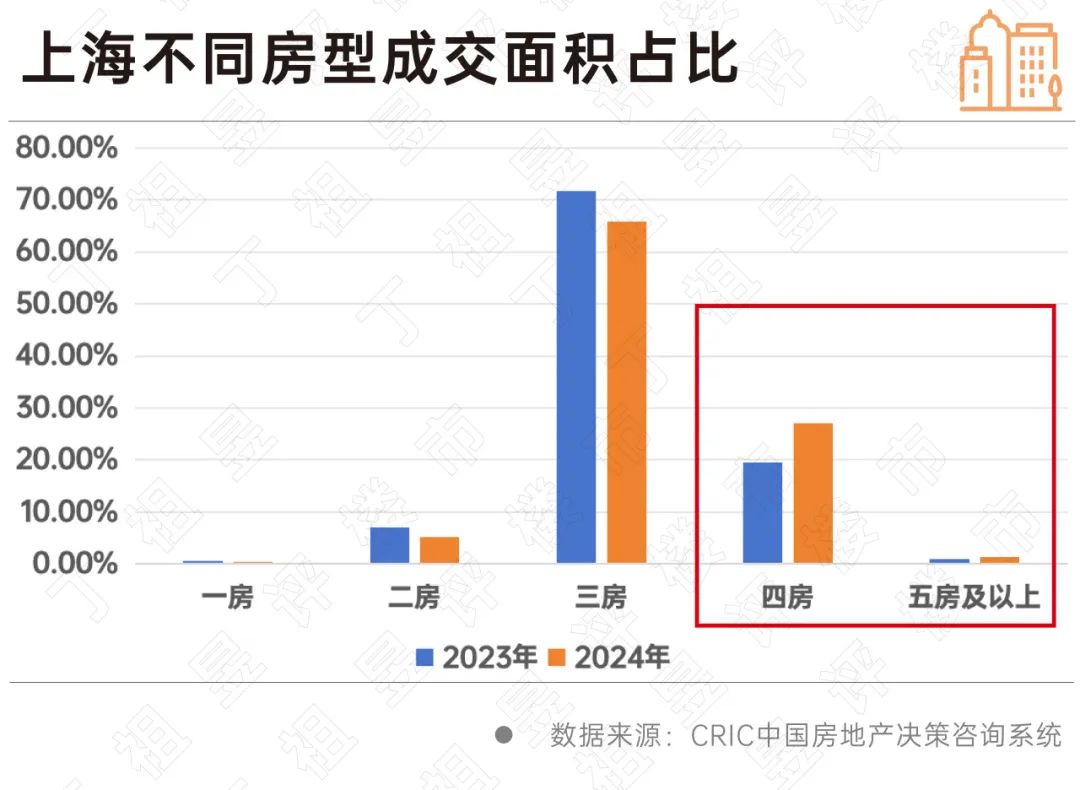

从上海近几年成交结构来看,大户型已成为上海购房者的主力目标,CRIC数据显示,2024年全年三房及以上户型成交面积占上海新建商品住宅总成交面积的94.28%,较2023年上升约2个百分点,其中四房与五房及以上产品成交比重较2023年增加7.43和0.39个百分点。

市场对大面积的产品需求正在攀升,100-120㎡段产品成为主力成交面积段,占比达到24.65%,同时120㎡以上各面积段产品的市场比重呈增长趋势,180㎡以上产品成交比重达18.61%,比重较2023年提升7.84个百分点,涨幅为各面积段最高。

改善型需求的持续释放,上海中高端市场显示出较强的韧性,不仅如此,当前市场大户型改善类产品整体溢价也更高。因此在“70/90”政策调整后,无论是从顺应市场需求的角度、从户型溢价能力等、从提升项目品质塑造企业品牌美誉度等方面考量,开发商均有做大户型的动力。

这就意味着,2024年以后拍卖的中心城区土地,社区规划阶段越来越难以出现小户型的配置。

再是取消土拍溢价率上限及房地联动价。2024年第三批次土拍开始,上海取消了自2021年实行的溢价率10%封顶原则,在出让条件中也没有房地联动价的相关规定。同时,自2024年3月起,无联动价项目取证价格一再突破上海同类型产品价格天花板,如香港置地启元取证价格突破至17.8万元/㎡,翠湖六合取证价格突破至21万元/㎡等。

在以上多重因素影响下,上海土拍溢价率开始上升,2024年除第六批次土拍单幅地块起拍价大都超30亿元,金额较大之外,其余各批次土拍溢价率都较以往有一定提升,12月拍出的第七批次、第八批次土拍平均溢价率高达20%和16.63%,杨思地块及徐汇龙华地块更是前后拍出了40%的溢价率。与土地价格上涨相呼应的是企业对未来定价的看高。

由此,我们推算未来短期内上海中心城区小户型、低总价楼盘急剧减少或将消失,新入市项目价格全面超越联动价项目。

在这样的背景下,我们统计了上海近期在售以及即将入市的总价1000万左右的新房项目情况。

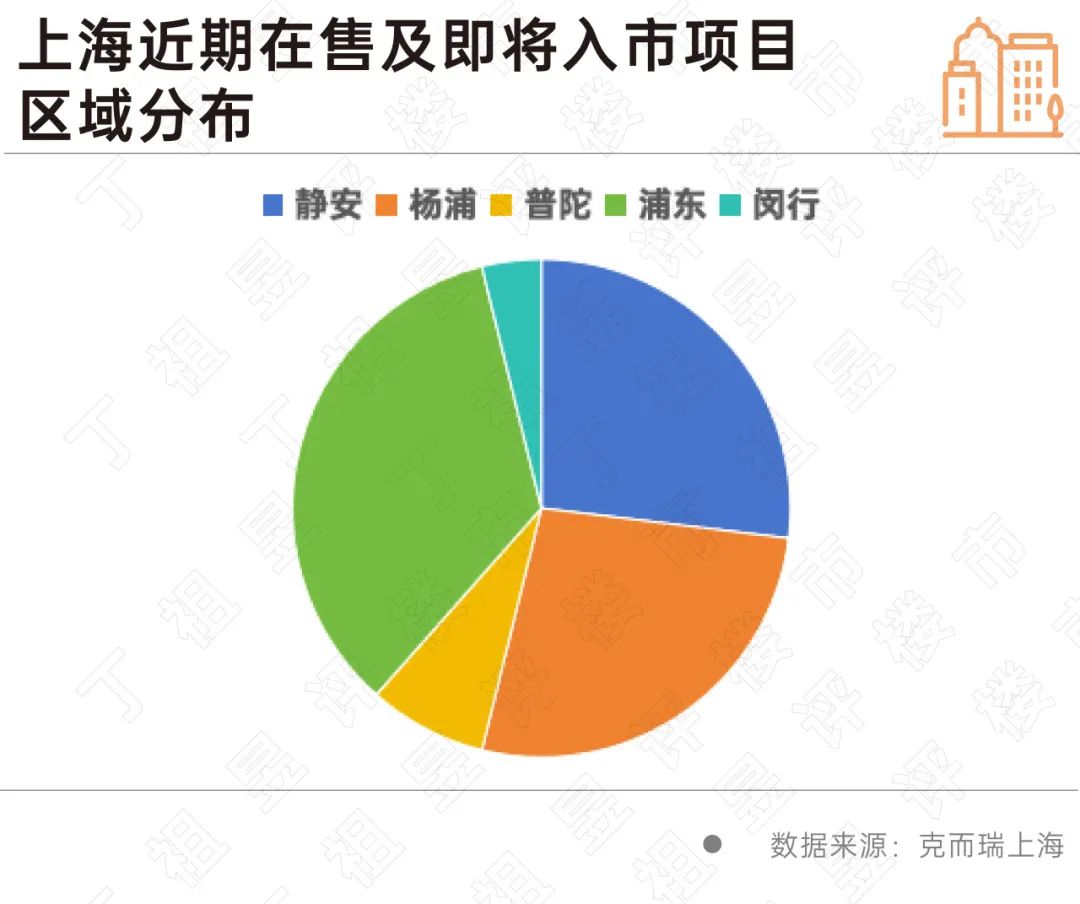

据不完全统计,上海近期有约26个项目在售及即将入市。从区域分布来看,26个项目中,静安、杨浦、浦东占比最高。面积段从72㎡至163㎡,均价从8.3万元/㎡至13.6万元/㎡不等。

具体到项目来看,由于千万级改善客群大部分以家庭为单位,几乎没有个人,家庭人口基本以一孩或二孩为主,因此三房也成了必选项。

在我们把目光集中在“外环以内”“千万级门槛”“三房户型”这三项后,最终梳理出19个项目。浦西更多,浦东较少,其中位于静安的三个项目及位于浦东、闵行的项目门槛最高,基本超出1200万。

总价1000万上下的项目中,位于杨浦的兴华里以86㎡做三房户型,虽然总价较低,但单价较高,达12万元/㎡,且86㎡与普遍的90多平方米相比,三房的面积更为局促。位于普陀的大华峯荟单价和面积段相对较好,但受地块限制,户型面宽及光照有一定影响。位于浦东的新杨思上园则为一梯二户无连廊设计,商业配套较少。综合来看,位于杨浦的杨浦城投·悦江湾在单价和总价上,均有明显优势。

同时,我们也对比了2024年总价900万-1100万区间的二手房产品,CRIC数据显示,2024年全年共成交4709套总价1000万左右的二手房,其中成交套数最高的为中远两湾城,共成交51套。从建筑年代来看,大部分至今约20年,仅位于浦东的万科海上传奇年代较新。

综合以上来看,对于千万级想买上海中心城区的改善客群来说,当前浦东、浦西一二手房源可选空间差不太多,但对上海改善客群来说,除非本身工作或生活以浦东为主,否则选择浦西的人群会更多一些,而对想要买上海浦西中心城区的千万级改善客群来说,要么选择20年楼龄上下的二手房,要么选择相对短板较少的新房项目,从目前市场在售及即将入市的新房项目来看,杨浦项目相对更优。

聚焦到杨浦来看,自2024年第七批次土拍至今,杨浦共出让3幅地块,溢价率分别为16.22%、17.09%、16.27%,成交楼板价一次比一次高,目前已超过86000元/平方米,加上高品质建设要求,建设成本已接近10万元/平方米。

进入2025年上海土拍热度延续,第一批次4宗地块平均溢价率33.6%,其中虹口金茂瑞虹地块以89.64亿元成交,溢价率38.2%,成交楼板价117474元/平方米,不仅刷新了上海2024年8月取消土拍溢价率上限及房地联动价政策以来的总价纪录,还刷新了虹口区域单价记录。

从这一趋势来看,随着后续杨浦区核心优质地块的陆续挂牌入市,未来杨浦地价或有进一步走高的可能。届时房价也将水涨船高。

从当前杨浦市场整体供应来看,杨浦城投·悦江湾性价比凸显,首先杨浦城投·悦江湾是五角场板块近十年少有的纯新盘供应,其他项目大多为老盘新推或加推为主。

项目小户型房源以99㎡三房为主,项目均价9.9万元/平方米,总价控制在1000万左右,无论是在单价和总价上,均有明显优势。

项目周边为北京城建长海社区,联动价10.7万,两者间均价存在8000元/㎡价差。附近板块周边板块虽有越秀天玥同期供应,但因属中原板块,与五角场板块有一定差距。

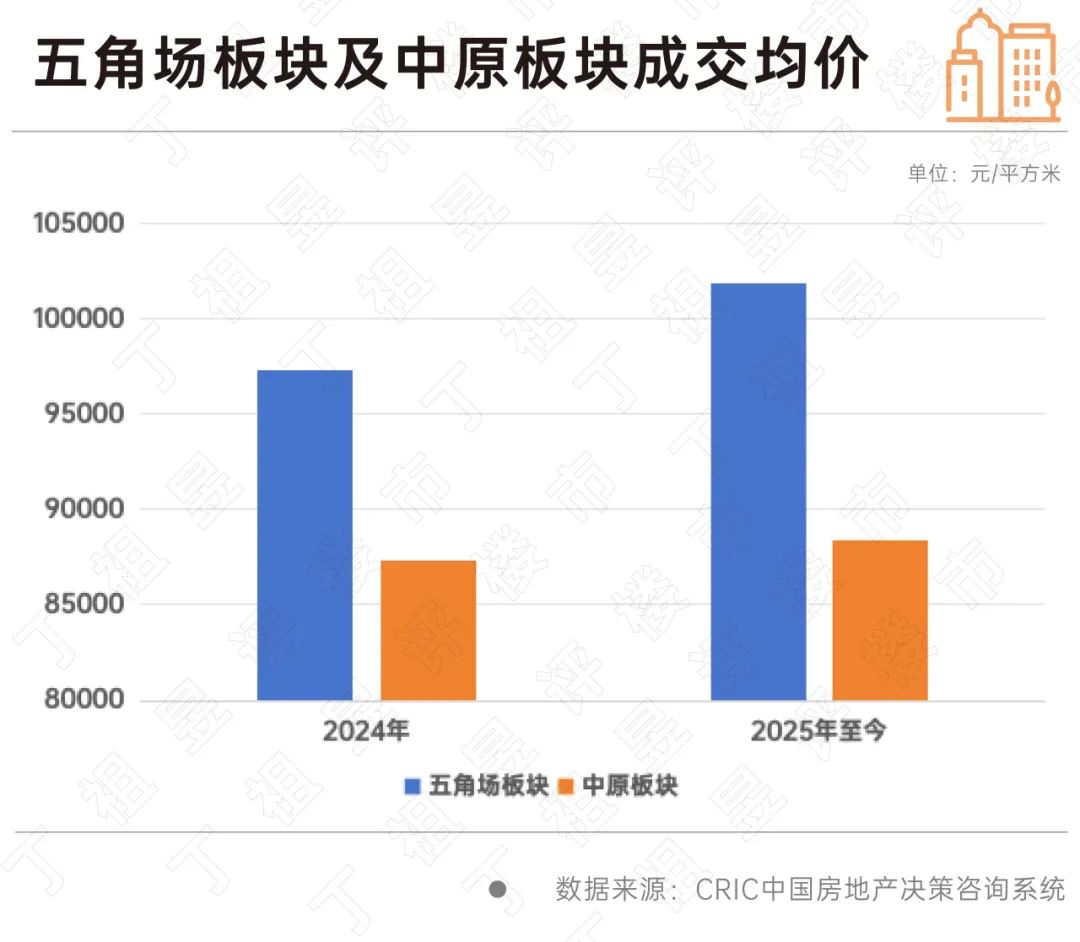

CRIC数据显示,2025年至今上海市杨浦区五角场板块成交均价101905元/平方米,而中原板块成交均价为88379元平方米,不仅是2025年,五角场板块一直以来成交均价都高于中原板块。

由此可见,均价9.9万元/平方米的杨浦城投·悦江湾无论是均价还是总价都处洼地。

从板块自身来看,杨浦本身是拥有百年工业、百年大学、百年根脉、百年市政“四个百年”历史底蕴的中心城区,未来杨浦将形成大创智数字创新实践区、“长阳秀带”在线新经济生态圈、环同济知识经济圈创新实践区。其中,曾作为“大上海计划”的“市中心区域”的江湾-五角场,不仅接续了上海珍贵的城市记忆,未来还将承接大创智示范区,迎接新一轮发展,周边抖音等新创企业集团入驻也将带来高素质的人群提升整体区域价值。

除了价格和区位,杨浦城投·悦江湾项目本身也不乏亮点,项目拥有约3.1米层高、约74-78%得房率。

户型设计上,99㎡三房拥有三开间朝南,客厅+次卧大面宽南向阳台,主卧套房设计,预留衣帽区+独立卫生间+大尺寸飘窗,空间尺度感拉满,私密性与功能性兼顾。

与市面上同类面积段产品相比,高超的户型设计水准+约77%的得房率,使其能够同时做到大三房的空间和南向约8㎡的阳台设计(一半面积附赠)。

高性价比的价格、产学研三向发力的潜力板块、尺度与功能性兼顾的产品,杨浦城投·悦江湾为近期想要在上海市中心城区买房的千万级改善客户提供了一个不出错的选择。

住房和城乡建设部部长倪虹在十四届全国人大三次会议民生主题记者会上表示,去年9月以来,房地产政策持续发力,各地因城施策、精准施策、一城一策,大力支持居民的刚性和改善性需求,保交房攻坚战经过努力完成了年度目标任务,在各方努力下,市场信心得到有效提振,房地产市场出现积极变化。

从统计数据看,2025年1、2月份房地产市场保持止跌回稳的积极势头,市场信心正在回归。

随着杨浦未来价值的一步步兑现,作为上海中心城区洼地之一的杨浦也正在迎来新一轮的价值重估。

一方面是上海中心城区未来小户型的供应断档,另外一方面是高性价比的总价均价,综合比较未来供应及性价比笋盘后,杨浦城投·悦江湾成交正处于稳步上升周期,目前900万以下已售罄,还有少量1000万以下优质房源可供选择。

2025年全国两会上,代表委员对房地产说了啥?

2025-03-12房地产仍然是代表委员们热议的话题之一。自然资源部部长关志鸥:牢牢守住18亿亩耕地红线

2025-03-12今年要全面提升数量、质量、生态相结合的耕地保护效能,重点做好“稳数量 强监管”、“提质量 优布局”和“优生态 惠民生”三件事。报告|各线城市二手房价修复趋势现减缓态势

2025-03-11上涨城市减少,杭州逆势连涨。苏州出台“三低一宽”房贷新政

2025-03-11低首付、低利息、低月供、宽期限。住建部部长:坚决稳住楼市

2025-03-10抓好落实城市更新工作,推动“好房子”建设。央行:地方债务和房地产风险持续收敛

2025-03-07今年将择机降准降息。2025年政府工作报告,对房地产提出最新要求

2025-03-05持续用力推动房地产市场止跌回稳。住建部:保障房是重要民生工程,城中村改造征收补偿要安置到位

2025-03-042024年住建部共承办建议提案805件,全部实现按期办结。

- 08:28

- 2025-03-12 11:31:39

- 2025-03-12 11:10:08

- 2025-03-12 10:54:10

- 2025-03-12 10:32:00

- 2025-03-12 10:15:27

- 2025-03-12 10:05:50

- 2025-03-12 10:02:12

- 2025-03-12 09:56:56

- 2025-03-12 09:49:05

- 2025-03-12 09:37:43

- 2025-03-12 09:33:50

- 2025-03-12 09:31:44

- 2025-03-12 09:30:45

- 2025-03-12 09:20:25

- 2025-03-12 09:14:48

- 2025-03-12 08:51:39

- 2025-03-12 08:49:44

- 2025-03-12 08:47:16

- 2025-03-12 08:45:30

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |