公司 2024-05-27 08:51:16 来源:丁祖昱评楼市

行业出清过程中,企业利润规模和盈利水平继续承压。

至2023年,CRIC监测的重点房企净利润已连亏两年。77家样本房企中,超六成房企净利润亏损,在48家归母净利润亏损的房企中,民企的比例占了七成之多。

尽管如此,仍有一些民营企业凭借敏锐的市场洞察力、聚焦的深耕实力和过硬的产品力,在行业洗牌阶段实现盈利。77家房企中,有9家民企逆势盈利。

在房地产行业普遍亏损的2023年,这些民营房企靠什么赚钱?这背后有着复杂的战略调整和市场洞察。

行业利润规模收缩,已成为近几年房企普遍面临的共性问题。

随着上市房企2023年业绩出炉,我们重点统计了77家上市房企业绩情况。数据显示,77家上市房企整体营收规模达到4.3万亿元,净利润亏损1498亿元,归母净利润亏损1766亿元。

从房企表现来看,有14家房企规模净利润同比增长,众安集团和荣盛发展(1.920, -0.09, -4.48%)归母净利润涨幅靠前,同比分别增长156%和102%。

聚焦民企表现,46家民营房企整体营收规模实现1.7万亿,净利润整体亏损2151.28亿元,归母净利润亏损2146.34亿元。其中,荣盛发展、瑞安房地产归母净利润涨幅在20%以上。

从企业利润率指标来看,77家上市房企整体毛利率、净利率水平延续下行趋势。2023年平均毛利率为15.3%,平均净利率为-21.66%。

行业整体利润空间收窄、多数典型上市房企利润率水平显著下降,主要有两方面原因。首先,营收下降,“以价换量”已成为房企保证项目去化的常规手段,这就导致房企营收规模增长动力不足。与之相对应的是,成本不断增加,尤其是规模房企在行业上行阶段获取的高价地持续结算,进一步拉升成本水平;其次,从资产缩水的角度看,近年来房企持续对存货以及投资物业等计提大量减值准备,也在一定程度上侵蚀行业利润水平。

在普遍亏损的2023年,77家典型房企中仍有29家房企实现盈利。其中,华润置地、中国海外发展、龙湖集团和万科4家房企归母净利润超百亿元。

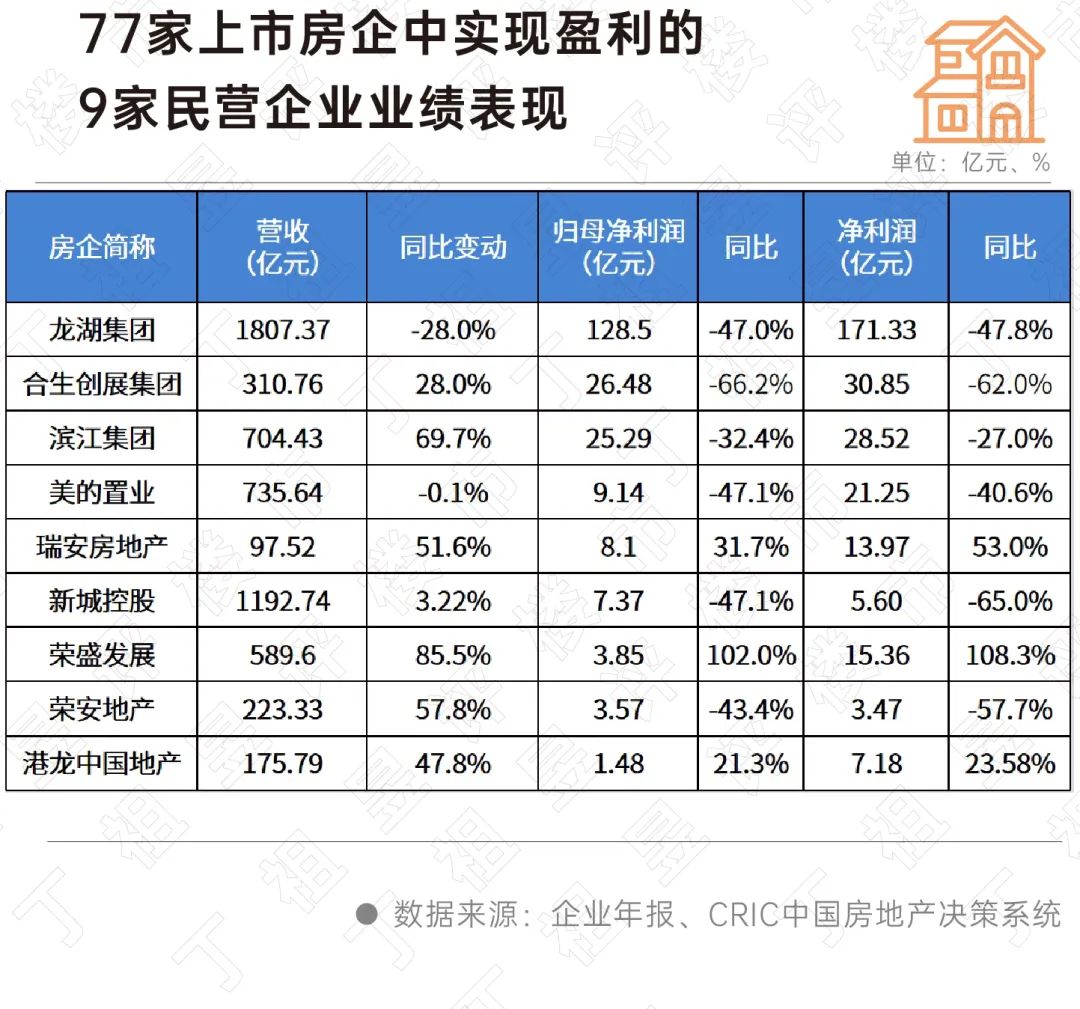

统计的77家房企中,民企有46家,其中9家实现盈利,在民营企业中占比接近两成。

具体企业来看,龙湖集团归母净利润实现128.5亿元、净利润实现171.33亿元,排在民企首位,并且断崖式领先。排在第二位的是合生创展集团,滨江集团(8.970, -0.83, -8.47%)排在第三位,两家企业归母净利润都在20亿元以上。

实现盈利的9家房企中,多数房企面临归母净利润和净利润下滑的情况,仅瑞安房地产、荣盛发展和港龙中国地产归母净利润和净利润增速正增长。

多家民企计提减值提前释放压力。比如滨江集团大幅计提43亿的减值损失(去年同期计提约8.58亿),其中应收款项计提坏账约5.27亿、存货计提减值近38亿。另外,美的集团(66.620, 0.88, 1.34%)2023年计提了41亿,为历年中最大一笔。再如新城控股(11.270, -0.24, -2.09%)在资产减值、信用减值等因素影响下,净利润下滑超六成。

这些民企之所以能够实现盈利,有以下几方面的共性:

首先,聚焦并深耕高能级城市。在市场调整阶段,高能级城市不仅能够带来确定的销售额,同时有利于降低成本、提高费效。比如龙湖集团坚持深耕一二线城市,2023年一二线城市销售占比达86%,高能级城市新增土储建面占比98%。滨江集团则深耕杭州,2023年杭州销售贡献近九成。美的置业也在2023年坚持换仓策略保持审慎投资,新增项目毛利率在20%以上。瑞安房地产则聚焦核心城市高端市场。

第二,较强的成本控制能力。2023年,典型房企营业成本增速明显高于营业收入,在这样的情况下实现盈利,要求企业具备较强的成本管控能力。以滨江集团为例,在确定的战略布局下,滨江的成本控制能力优于行业平均水平。根据CRIC统计数据来看,2017-2022年滨江集团的三费费率始终低于CRIC重点监测样本房企的平均水平,2023年滨江集团三费费率仅为3.08%,滨江集团对成本的细致把控,与其长期稳定的供应商体系和人均过亿的营销强军团队密不可分。

第三,经营性业务提供现金流,提升利润率,第二增长曲线进入“收获期”。以龙湖集团为例,2023年运营和服务业务已实现经营性利润占比过半,超60%。2023年其运营业务的毛利率就高达75.9%,高出地产开发业务约64.9个百分点,较好地挽救企业因地产开发利润下行带来的集团整体毛利率下行的劣势。另外,新城控股双轮驱动战略优势持续展现,商业运营板块收入占比提升,物业出租及管理毛利率达到69.9%,成为企业修复集团毛利率的重要抓手,因此综合毛利率同比还有所改善,同比增加3.2个百分点至24.7%。

另外,通过产品力打造品牌优势,较强的财务管控能力,市场敏锐并形成快速反应等也成为民企实现盈利的重要原因。

2024年以来,房企降价促销成为常态,这将进一步挤压房企利润空间,行业整体利润率或将面临一定的下行压力。

4月中旬,万科也在互动平台上表示今年的结算毛利率预计还会有一定压力,这也是大多数企业面临的现状。

这一现象,从上市房企一季报中也可以看出来。我们统计的A股35家上市房企中,一季度实现盈利的有13家,亏损的有22家。也就是说,今年一季度有超过六成的A股上市房企处于亏损状态。

值得注意的是,万科一季度净亏损3.62亿元,这是万科自上市以来首次出现业绩亏损。华夏幸福(1.260, -0.08, -5.97%)、金科股份一季度亏损超10亿元。

在13家实现盈利的房企中,保利发展(10.620, -0.29, -2.66%)以22.24亿元领先。一季度实现盈利的民营房企有5家,分别是滨江集团、荣安地产(2.960, -0.12, -3.90%)、新城控股、中洲控股(4.890, -0.11, -2.20%)、荣盛发展。

面对多重负面因素叠加影响,企业还需积极调整,加强把关投资、管理、产品等环节,通过结构性调整拓展利润空间。

市场仍在底部盘整,叠加低毛利项目销售资源进入交付结转期,预计行业盈利仍将继续承压。

在市场下行压力下,无论是民企还是央国企,都将面临企业经营利润空间受挤压、行业盈利下行趋势的压力,只有通过结构性调整拓展利润空间,修炼内功、提质增效,不断优化项目的投资布局,提高自身的产品力打造以及成本管控能力,才能在逆势下实现盈利预期。

珠海全面取消商品住房限购限售

2024-05-27鼓励支持住房“以旧换新”活动,加大金融支持房地产力度。李云泽:打好商品住房烂尾风险处置攻坚战

2024-05-27严格把好“白名单”准入关,重点支持在建已售未交付住宅项目。高层发声!全力打好保交房攻坚战

2024-05-20集中时间、集中力量、齐心协力、狠抓落实。重磅!购房首付比例降至15%,商贷利率最低下限取消!

2024-05-17购房首付政策迎来最宽松调整,市场有望迎来全面提振。官方数据:新房销售遇冷,房价降幅扩大

2024-05-17房地产继续处于调整期。报告 | 4月新房市场成色不足,二手房成交“二连升”

2024-05-15“银四”表现平淡,5、6月有望回升。报告|百强房企前4月销售同比下降超四成,近七成未拿地

2024-05-14销售和投资均维持低位。限购区域全国仅剩7个!

2024-05-10限制性政策或逐步退出历史舞台。

- 08:49

- 08:48

- 08:39

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |