市场克而瑞研究中心 2025-02-19 08:47:29 来源:丁祖昱评楼市

2025年2月已过半月有余,房地产市场已逐渐走出假期影响而回归常态。

CRIC监测数据显示,当前新房已经恢复至节前水平,二手房虽不及节前但已超去年同期。重点城市分化依然在加剧。

2025年至今,整体市场延续止跌回稳行情,在房企“提质缩量”推盘策略下,典型城市去化率也已达到阶段性高点。

随着项目加推及3-4月份传统楼市“小阳春”推动,部分城市或将出现明显升温迹象。

为了更清楚的了解当前市场修复情况,克而瑞研究中心选取了春节后12日一二手成交数据与节前、去年同期、2024年11-12月进行对比,结果显示,目前新房层面,成交已回归至节前水平。

从CRIC重点监测城市来看,2025年2月5日至16日,重点44城新房总成交规模达到了267万平方米,较2025年春节前日均微增1%,与2024年同期相比回落27%,与2024年11月与12月的日均相比跌幅分别为50%与59%。

分能级来看,33个三四线城市表现最好,2025年2月5日至16日成交日均较2025年春节前日均增长57%,但与2024年同期相比跌了40%,与2024年11月与12月的日均相比跌幅分别为24%与28%。

7个二线城市2025年2月5日至16日成交日均较2025年春节前日均下跌7%,较2024年同期相比跌了10%,整体相对平稳。

4个一线城市政策余温效应犹存,虽然2025年2月5日至16日成交日均较2025年春节前日均下跌49%,但较2024年同期持增12%。

二手房方面,虽然整体成交与2025年春节前仍有差距,但市场热度已好于去年同期(农历初八-初十九)。

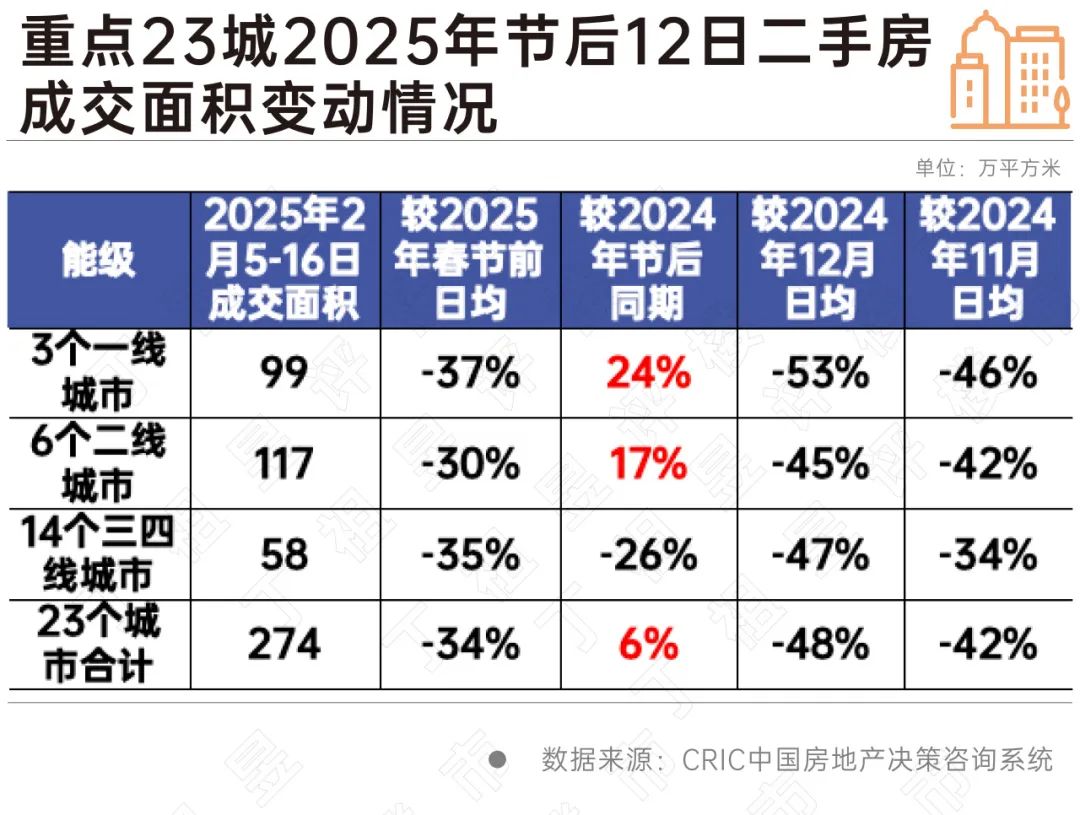

CRIC监测数据显示,2025年2月5日至16日,重点23城二手房总成交规模达到了274万平方米,较2025年春节前日均下降34%,较2024年同期增长6%,与2024年11-12月日均相比跌幅分别为42%和48%。

分能级来看,一二线韧性显著好于三四线。2025年2月5日至16日,3个一线城市二手房成交较2025年春节前日均下跌37%,较2024年同期增长24%。6个二线城市二手房成交较2025年春节前日均下跌30%,较2024年同期增长17%。

14个三四线城市2025年2月5日至16日成交规模58万平方米,较2025年春节前日均下跌35%,与2024年同期相比跌了26%,与2024年11月与12月的日均相比跌幅分别为34%与47%。

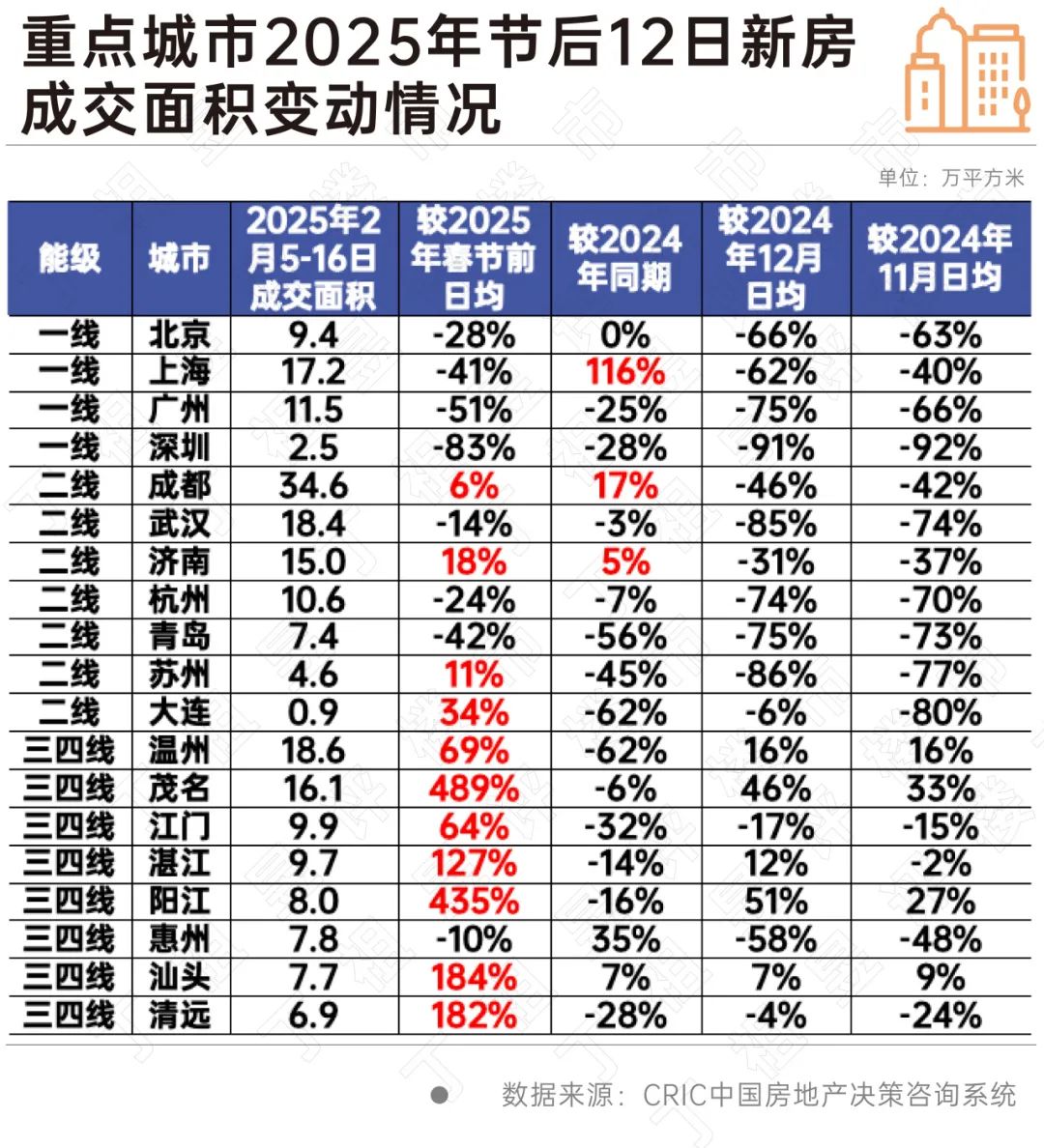

聚焦到重点城市来看,CRIC数据显示,北京新房成交虽未恢复至节前水平,但基本与去年同期持平。上海新房韧性明显较强,虽与2025年春节前日均相比仍跌41%,但较2024年同期倍增116%。广深方面相对平淡,目前较2025年春节前及2024年同期仍持跌。

二线城市中仅成都和济南较2025年节前日均和2024年同期保持正增长,其中成都较2025年春节前日均增长6%,较2024年同期增长17%,济南较2025年春节前日均增长18%,较2024年同期增长5%,此外苏州和大连较2025年春节前日均分别增长11%和34%。

三四线城市新房成交基本修复至节前水平,其中茂名、湛江、阳江、汕头、清远等增幅显著,分别增长489%、127%、435%、184%、182%。

二手房方面,虽然多数城市尚未恢复到节前水平,但同样有部分城市表现相对突出,如北京、上海、杭州、苏州、惠州、东莞等较2024年同期增幅均超2成,其中,杭州涨幅居首达59%,上海次之达47%,

聚焦重点城市2025年2月春节后新房开盘加推情况,可以发现,诸如北京、上海、深圳、杭州等政策利好型城市房企推盘积极性普遍一般。

据CRIC监测数据,截至2025年2月16日,深圳、杭州2月暂无项目开盘加推,上海、北京分别有1个楼盘入市,但去化率均不足4成。

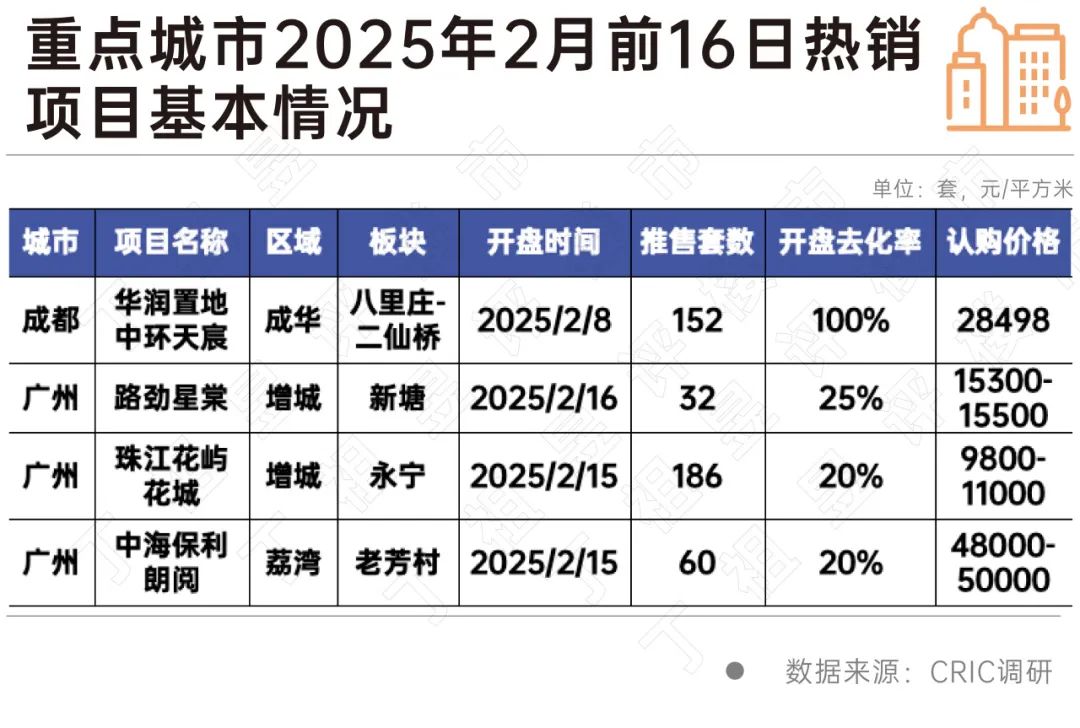

相较而言,成都、广州等市场热度稳步回升,成都仅单盘入市,去化率高达100%,广州最近一周周末2月15-16日6盘集中加推,也使得去化率由上月11%小幅回升至12%。

我们选取了成都、广州部分去化率居前项目,可以看出热销项目集中在核心区优质改善盘和高性价比刚需盘,具体来看,改善项目典型代表为成都华润置地中环天宸地处八里庄-二仙桥热点板块,凭借区域和新规项目优势实现热销;而刚需项目典型代表为广州增城区珠江花屿花城,项目定价仅9800-11000元/平方米,主力户型为78-98㎡三至四房,高性价比吸引刚需客群入市。

总体来看,当前市场整体已回升至节前水平。其中新政利好型城市诸如上海、北京等一二手房成交虽未恢复至节前水平,但基本与去年同期持平或稳中有增;广州新房市场项目来访、认购量节后环比翻番,转化率已与节前1月基本持平。成都新房韧性强,短期内推盘提质缩量保持市场热度,杭州二手房较去年同期增幅近6成。东南沿海三四线城市诸如茂名、湛江、阳江、汕头、清远等新房成交已显著好于节前成交水平。

基于此,预判后市,我们认为,当前市场仍处于“止跌企稳”阶段,2月一二手房成交同比预期保持正增长,一线市场韧性犹存,市场热度主要取决于推盘规模和楼盘素质,杭州等城市二手房成交修复显著好于新房,短期内还将吸引刚需入市。对于东南沿海多数三四线城市而言,虽然新房成交较节前有了显著增长但与去年同期相比仍有差距,整体规模处于低位徘徊。

潘功胜:中国政府将实施更加积极的财政政策和适度宽松的货币政策

2025-02-19持续推动中国经济增长模式转型,巩固和增强经济回升向好势头。北京“好房子”啥标准?答案来了

2025-02-17多项创新措施提升住宅品质。土地市场:信心恢复进行时

2025-02-13供应结构持续优化,低总价、低密度地块成供应主流。2025年地方两会,这样部署房地产工作

2025-02-12地方两会给楼市“划重点”。去化加速,部分城市库存规模明显减少

2025-02-11各线去库存表现积极,存销比迎拐点。国常会:更好满足住房消费需求

2025-02-11推动大宗消费更新升级。报告|百强房企1月业绩同比下降3.2%,拿地金额同比增加40%

2025-02-10逢春节假期,单月业绩规模保持在历史较低水平。多地楼市喜迎开门红

2025-02-06一线城市示范效应明显,购房需求有待进一步释放。

- 08:45

- 08:37

- 2025-02-18 13:57:55

- 2025-02-18 10:13:01

- 2025-02-18 10:12:28

- 2025-02-18 10:11:03

- 2025-02-18 10:10:11

- 2025-02-18 10:07:59

- 2025-02-18 10:07:25

- 2025-02-18 10:06:20

- 2025-02-18 09:53:24

- 2025-02-18 09:44:37

- 2025-02-18 09:40:27

- 2025-02-18 09:40:24

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |