市场 2024-08-09 08:57:19 来源:丁祖昱评楼市

房地产行业一直以来有两个传统旺季,每年三四月份“小阳春”以及“金九银十”,除此之外,年中和年终也是各大房企的营销冲刺时段。

在这些时段的中间,每年1-2月份都是全年销量最低的时段,与此同时,每年的7-8月份也因为在年中冲刺和“金九银十”中间而相对冷淡。

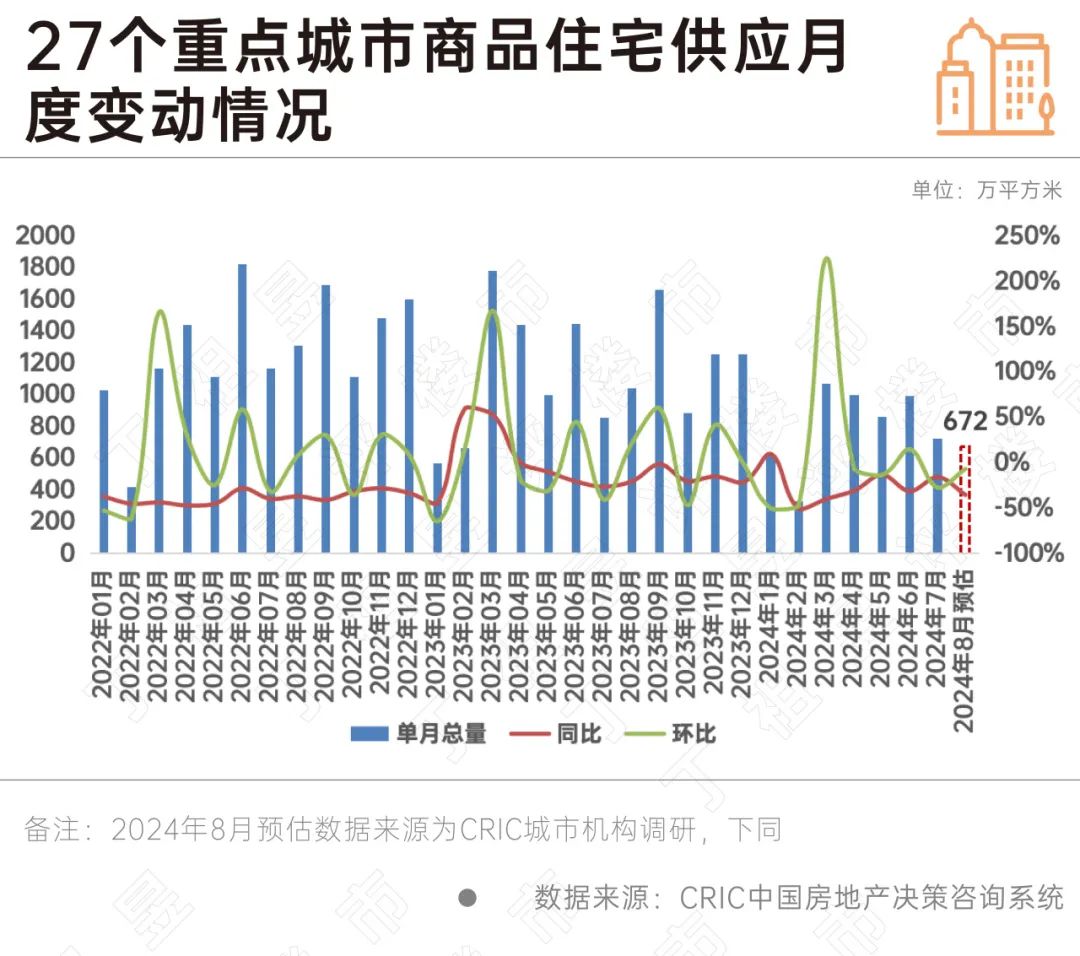

刚刚过去的7月,重点城市供应规模稳步回落,但相较前两年,今年7月较6月环比下降24%,降幅所有收窄。

进入8月,据CRIC调研,27个重点城市预计新增商品住宅供应面积环比下降7%,同比下降35%。但部分热点城市供应保持增长,其中北京集中放量,预计8月供应量将达到49万平方米,绝对量为年内次高。

从目前市场环境来看,整体市场较弱,仅北京、上海、成都、杭州等核心一二线城市去化率均在3成以上,但新政对市场提振效果正在递减。

在这背景下,8月虽仍为传统淡季,但月末临近“金九”节点,部分房企开始加快取证步伐提前抢占“金九”市场。

CRIC调研数据显示,2024年8月重点27个城市预计新增商品住宅供应面积672万平方米,环比下降7%,同比下降35%,绝对量显著不及二季度月均,与一季度月均674万平方米基本持平。

每年的7、8两月,因为6月年中冲刺刚过,后面还有“金九银十”传统旺季,因此企业推盘积极性一直不高,除1-2月春节小长假期间之外,7-8月份供应一直相对较低。

历年来看,2019年至今,7月供应较6月降低30%左右,其中2023年降低最多达42%,2020年降低最低为12.4%,8月供应则在7月降低后的基础上平均提高10%左右,绝对值不超过6月及3-4月“小阳春”高点。

今年7月整体供应与前几年相比,较6月环比下降降幅所有收窄,但8月预估供应在7月供应的基础上再降7%。

这一方面是因为7、8两月本身就是传统淡季,另外一方面也是由于今年整体市场压力较大,去化不理想,房企普遍采取“提质减量”策略。

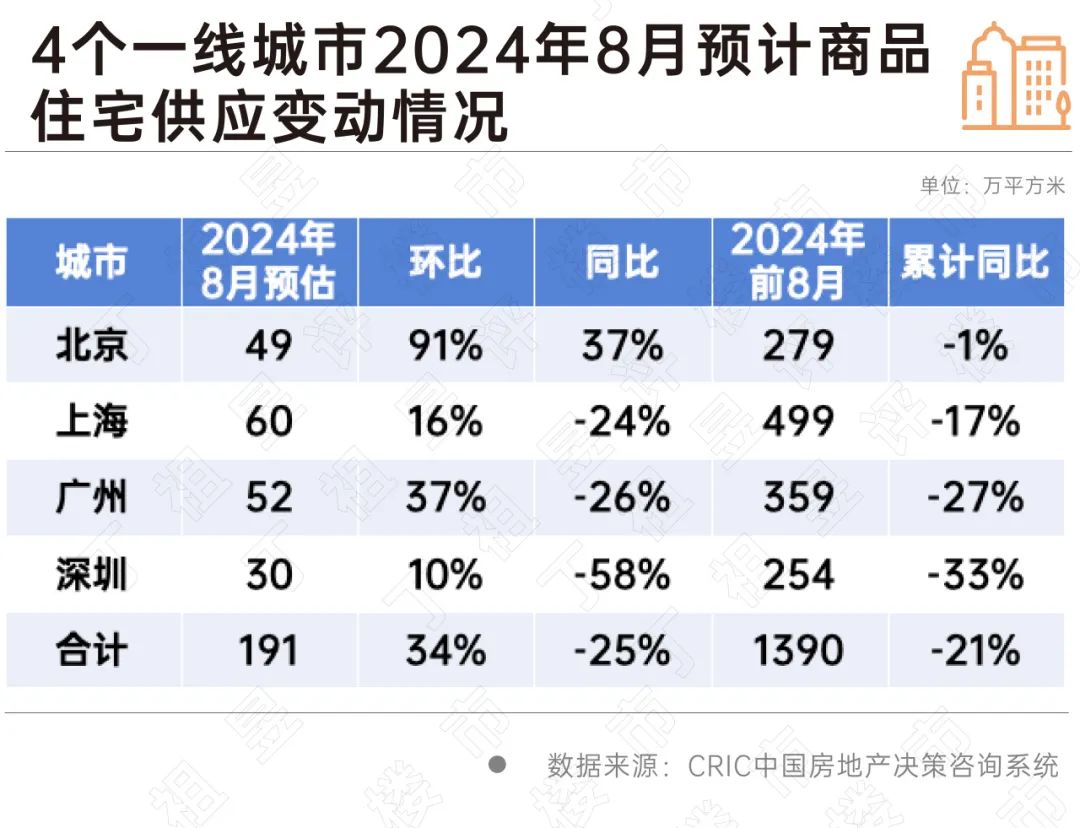

在整体市场供应减量的同时,部分城市8月供应量明显提升,其中4个一线城市全部供应环比正增。

CRIC调研数据显示,2024年8月4个一线城市预估供应191万平方米,环比增长34%,同比减少25%。

其中北京集中放量,预计8月供应量将达到49万平方米,环比增长91%,同比增长37%,绝对量为年内次高,预期将有4600余套房源入市,累计同比甚至基本与去年同期持平。

广州预计8月供应量达52万平方米,环比增长37%,同比减少26%,为4个一线城市中供应量环比增长第二高的城市。同时上海、深圳也同样保持环比供应涨幅10%以上。

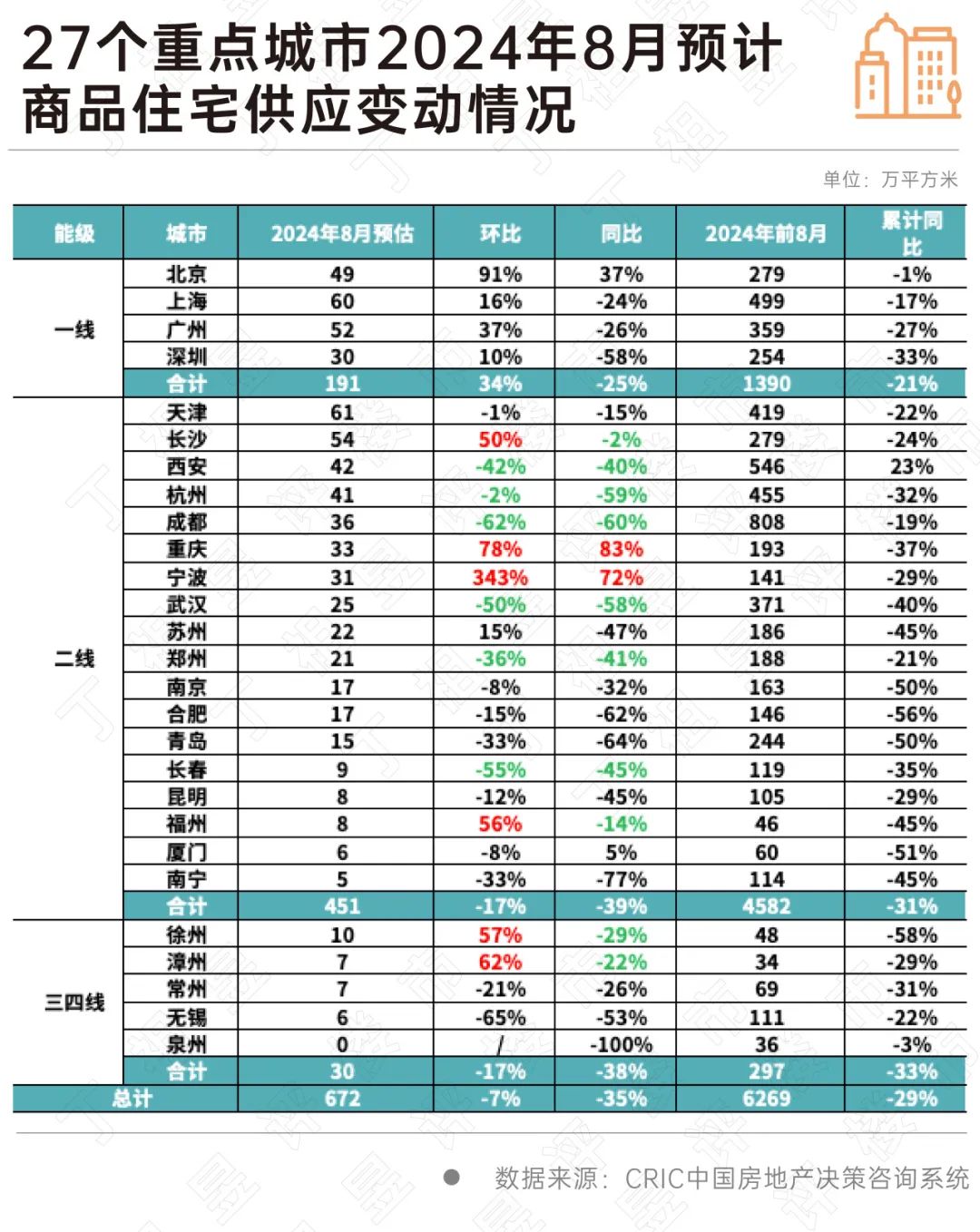

除了一线城市之外,二三线中也有部分供应量较高的城市。

整体来看,二三线供应稳中有降,环比降幅均为17%,分化持续加剧。绝对量来看,天津、长沙单月供应量突破50万平方米,其中长沙环比增长也高达50%。同环比来看,重庆、宁波8月供应量同环比都超70%以上。

一方面是因为部分城市7月基数较低,因此出现较高增长,另外一方面也是因为,8月虽仍为传统淡季,但月末临近金九节点,部分房企正在加快取证步伐。

具体到供应结构来看,27个重点城市刚需、改善、高端占比结构为41%、45%和14%,呈现出以改善、刚需为主,高端为辅的供应结构。

其中长春、深圳、重庆、北京、徐州、宁波、郑州、南京、昆明、武汉、西安等城市刚需产品供应占比都在50%以上,事实上长春、重庆、徐州、郑州、昆明、武汉等城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。

厦门、漳州、青岛、杭州、上海、南宁依旧以改善作为供应主力,占比均在7成以上。同时福州、合肥、无锡高端产品占比显著上升,达到60%、42%和40%。

进一步从各项目区域分布来看,重点城市主城、近郊、远郊占比结构为57%、29%和14%,本月供应重心仍集中在主城区,近郊次之,远郊最少。厦门、漳州、昆明、福州、合肥、南宁、重庆、郑州、武汉、上海、西安、杭州等主城占比均在7成以上。而北京、长沙、宁波、常州、天津则以近郊项目为主,占比均在5成及以上。

综合供应结构和区位分布可以发现,上海、杭州、成都等城市主城改善供应占比显著上升。

究其缘由,主要还是因为当前不同城市仍然呈现出显著的分化行情,在“提质减量”“以销定产”的供应逻辑下,这些城市核心区位中高端市场表现更坚韧。

如上海,2024年以来上海豪宅热销新闻持续“刷屏”:2024年3月28日中海·顺昌玖里项目开盘,销售额达到196.53亿元,创下全国商品房单次开盘最高销售额纪录;4月18日新鸿基滨江凯旋门开盘,212套房源当天全部售罄,揽金70.27亿元;4月21日融创外滩壹号院二期开盘,当日售罄,销售额达99.97亿元……

我们认为当前基本面较强的城市中心区高端产品仍显现出一定的韧性。但也需要注意的是高端产品受供应端影响比较大,当前部分城市高端住宅成交已出现明显的“疲软”现象,后续产品竞争也会进一步加剧。

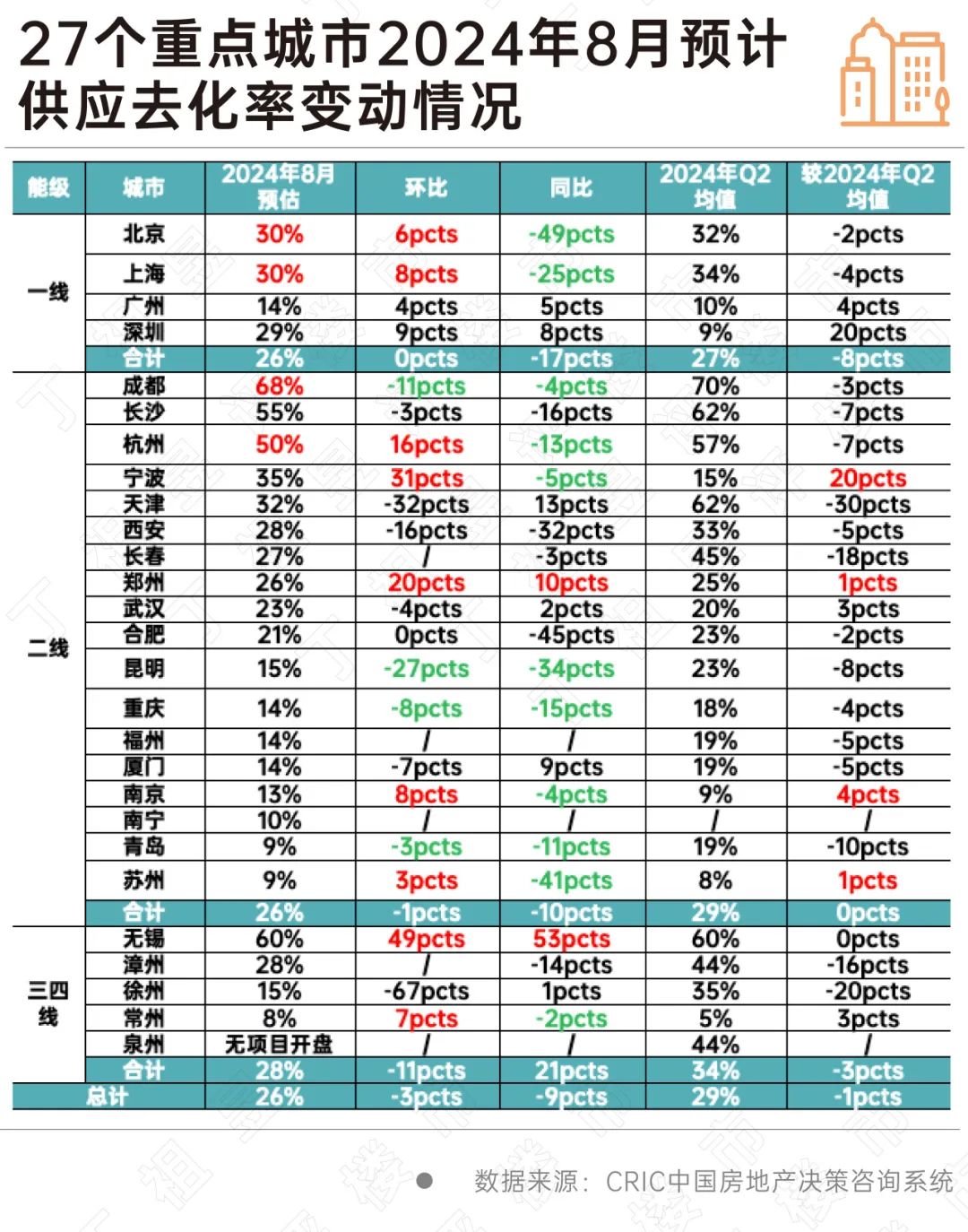

我们结合不同城市8月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,2024年8月预期去化率为26%,环比下降3个百分点,同比下降9个百分点,与2024年二季度市场热度基本持平。不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类以北京、上海、成都、杭州等核心一二线城市去化率均在3成以上。北京、上海、杭州等新政对市场提振效果递减,7月来访、认购均有了不同程度回落,不过得益于供应小幅放量且结构改善,整体去化率环比持增,同比尚不及去年同期。而成都虽然当前去化率仍处高位,但是同环比齐跌,已显著低于一季度均值,增长动力略显不足。

第二类为宁波、郑州、南京、苏州、无锡等或因供应放量或供给结构持续优化,市场有望低位复苏,环比持增,好于二季度月均。其中郑州、无锡同环比齐增,涨幅显著,主要源于供应提质缩量,以无锡为例,8月仅3盘供应,且以主城区改善高端为主,客观上拉升了市场热度。宁波则主要源于供应阶段性放量,同环比齐增,预期整体成交热度也有望低位回升。

第三类为刚需主导型城市,诸如昆明、青岛、重庆等,或因供需错配、或因二手房低价分流影响,去化率或将延续同环比齐跌。青岛本月加强了改善产品供应占比,但因个盘区位问题,对去化率并无明显改善,而重庆、昆明本月仍以主城区刚需项目供应为主,不过二手房因总价低、选择面宽而备受刚需客群青睐,持续分流刚需客群,也使得两城8月预期去化率低于15%。事实上,对于这类市场而言,除非房企能加强营销力度,以低价吸引客户,否则整体成交实则难有亮眼表现。

总体来看,8月供应量稳步回落,以主城区刚需、改善为主,供给结构持续优化。

短期一线和部分二线市场热度仍有止跌企稳迹象,而对绝大多数弱二三线城市而言,去化率受供给结构、房企让利程度等影响越发显著。当前市场改善盘去化显著好于刚需盘,但项目间分化还将持续加剧。

买房收租,这6个城市租金回报率最高

2024-08-07租房收益跑赢银行存款利息。2024年第二季度房地产开发企业信用状况报告发布

2024-08-05房企不良信用信息数量同环比均增,债务违约情况有所好转。新型城镇化战略五年行动计划发布:4项重大行动、19项重点任务

2024-08-01常住人口城镇化率提升至接近70%。郑州取消新建商品住房销售价格指导

2024-08-01随着房地产市场环境的变化,取消新房价格指导,是促进房地产市场平稳健康发展的重要举措。10月1日起,北京住房租金将纳入监管

2024-08-01单次收取租金数额超过3个月的,租金按照合同约定的租金支付时间、金额存入用于租金监管的账户。关于下半年房地产工作,高层会议定调了

2024-07-31落实新政,支持收储,做好保交房工作。2024年1—6月全国新开工改造城镇老旧小区3.3万个

2024-07-31分地区看,江苏、辽宁、山东、河北、江西、浙江、青海、重庆、贵州、湖南等10个地区开工率超过70%。广东省住建厅:有序推进收购已建成存量商品房用作保障性住房相关工作

2024-07-30全面把握收购已建成存量商品房用作保障性住房政策,坚持以需定购、自主决策,坚持规范实施、防范风险,用好金融支持政策。

- 08:59

- 08:57

- 08:50

- 2024-08-08 10:38:40

- 2024-08-08 10:35:56

- 2024-08-08 10:29:12

- 2024-08-08 10:16:18

- 2024-08-08 10:13:08

- 2024-08-08 09:59:09

- 2024-08-08 09:38:31

- 2024-08-08 09:33:47

- 2024-08-08 09:25:47

- 2024-08-08 09:22:26

- 2024-08-08 09:20:24

- 2024-08-08 09:19:25

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |