市场克而瑞研究中心 2025-02-21 08:25:09 来源:丁祖昱评楼市

2025年1月35个重点城市二手房成交高位回落,同环比齐降,不过与去年春节月2024年2月相比仍显著增长80%。

分能级来看,一线高热不退,京沪深新政效应延续,业主降低预期以价换量刺激刚需客群入市,整体成交量延续高位,二三线城市分化持续加剧,成都、宁波、佛山等迎来阶段性放量,二手房成交量同环比齐增,武汉、青岛、长春、长沙、无锡、常州、清远等成交略显疲软,长沙、清远等同环比跌幅均在五成以上。

在成交放量的城市中,成都、上海、北京单月成交量突破百万,销量居前三。

究竟背后原因几何?2025年1月三城二手成交结构又出现了哪些新特征,客群置业偏好又存在哪些改变?

克而瑞研究中心梳理了重点35个城市2025年1月二手房市场成交情况,结果发现仅成都、上海、北京单月成交面积突破100万平方米。其中成都二手房成交面积168万平方米排重点35城第一,上海成交面积140万平方米排第二,北京第三,成交面积118万平方米。

成都、上海、北京三城总成交面积426万平方米,占重点35城比重高达26%。

聚焦到这三个城市来看,近几年二手房成交韧性仍显著好于新房,2021年以来二手房成交占比均呈现波动上行趋势。

北京是三个城市中二手房成交占比最高的一个,其二手房成交面积占比从2022年的70%,升至2024年的77%,截至2025年1月,北京二手房成交占比达78%,较2022年增长8pcts。

上海二手房成交占比在三个城市中排第二,其二手房成交面积占比从2022年的57%,升至2023年的62%,再到2024年继续上升,达72。截至2025年1月,上海二手房成交占比达74%,较2022年增长17pcts,为三个城市中增幅最高。

成都2022年二手房成交面积占比为49%,2023年涨至53%,到了2024年进一步涨至61%。截至2025年1月,成都二手房成交占比达59%,虽然与2024年相比略有下降,但与2022年相比仍增长了10pcts。

聚焦到成交总价来看,成都虽然成交面积占首位,但成交结构与北京、上海形成了典型的差异化特征。

成都总价100万以下成交不仅是主力且占比增长显著,涨幅在各面积段居首,从2024年的46%涨至2025年1月的47.2%,涨幅达1.2%。跌幅最高的为总价100-200万总价段,从2024年的40.6%跌至2025年1月的38.3%,跌幅达2.3%。

但从成交总占比来看,200万以下总价成交占成都八成以上购买量。此外,200-800万中改高改总价段成交占比也出现了小幅增长,1000万以上总价段成交占比无明显变化,可见改善和高端购买力相对持稳。

上海和北京从成交结构来看高度趋同,刚需购买力增长疲软,中高改购买力相对坚挺。总价200万以下成交虽然为主力,但2025年1月明显出现了占比下降态势,增幅较为显著的集中在中改600-800万元和高改1000-3000万元。

上海总价600-800万元成交占比从2024年的5.5%涨至2025年1月的6.2%,涨幅达0.7pcts,总价1000-3000万元成交占比从2024年的3.9%涨至2025年1月的5.2%,涨幅达1.3pcts,总价1000-3000万元成交涨幅也是上海各总价段成交套数中涨幅最高。

北京总价600-800万元成交占比从2024年的3.0%涨至2025年1月的3.4%,涨幅达0.4pcts,总价1000-3000万元成交占比从2024年的1.3%涨至2025年1月的1.8%,涨幅达0.5pcts。

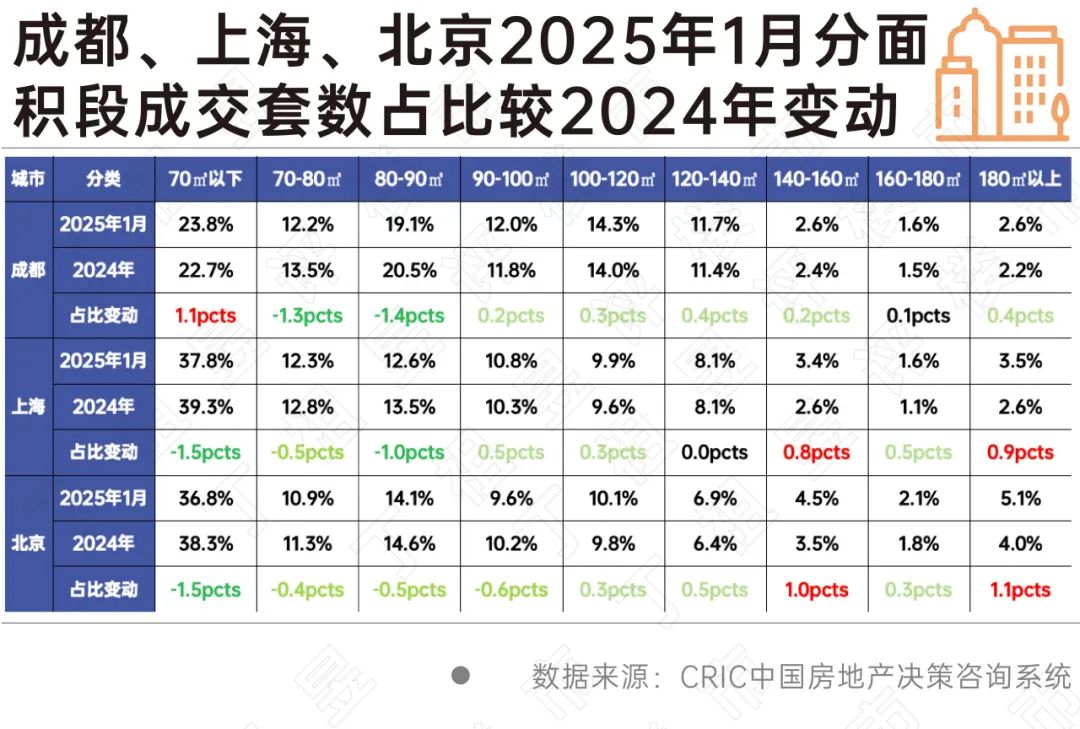

从成交面积段来看,仅成都70平方米以下极致刚需成交占比出现了增长,上海、北京均出现了不同程度下滑,而大面积段100平方米以上均出现了普涨行情。

成都二手房市场仍吸纳了部分买不起新房的刚需客群,尤其是70平方米以下2025年1月成交套数占比达23.8%,较2024年全年仍持增1.1个百分点。

相较而言,上海、北京高改和豪宅市场相对坚挺,140-160平方米和180平方米以上成交套数占比持增,且增幅在不同面积段中居前,这点也不难理解,优质豪宅受限于新房供应有限,高端客群被迫选择二手房市场置业,除了自住需求外更多是满足资产保值增值需求。

具体到项目层面,成都刚需小户型主要依托业主降价持续跑量,70平方米以内户型成交折扣率(成交价/挂牌价)由2024年的97.37%降至95.34%,热销项目集中在50-60平小面积段低总价产品,典型代表为成华区蓝光Coco时代、青羊区金沙揽胜、高新南区中铁城锦南汇等,2025年1月成交均价较2024年全年均有小幅回调,降幅均在3%以内,不过成交量稳步上升,较2024年月均值翻番。

与成都降价跑量略有不同,京沪高端住宅相对坚挺,2025年1月上海、北京部分热销二手住宅项目量价齐升,尤其是处于热点片区的140平方米以上大面积段,保值增值性良好,以上海浦江华侨城为例,2025年1月成交套数高达13套,整体成交均价较2024年上涨19%,成交量较2024年月均值增幅也达32%。

预判后市,我们认为,短期来看京沪蓉二手房市场还将延续震荡行情,高改和顶豪需求相对稳定,成交占比或将延续稳中有增,而增幅大小还将受到新房高改和豪宅盘供应影响。

而从刚需客群购买倾向来看,成都二手房业主若延续降价策略,还将带动一波刚需客群入市;而对于京沪而言,市区和远郊老破小都将面临不小的去化压力。

2025年一月房地产大事件盘点

2025-02-20回顾,是为了更好的前行!70大中城市房价发布,回稳态势明显

2025-02-1924城市新房价格环比上涨。潘功胜:中国政府将实施更加积极的财政政策和适度宽松的货币政策

2025-02-19持续推动中国经济增长模式转型,巩固和增强经济回升向好势头。北京“好房子”啥标准?答案来了

2025-02-17多项创新措施提升住宅品质。土地市场:信心恢复进行时

2025-02-13供应结构持续优化,低总价、低密度地块成供应主流。2025年地方两会,这样部署房地产工作

2025-02-12地方两会给楼市“划重点”。去化加速,部分城市库存规模明显减少

2025-02-11各线去库存表现积极,存销比迎拐点。国常会:更好满足住房消费需求

2025-02-11推动大宗消费更新升级。

- 08:20

- 2025-02-20 11:45:14

- 2025-02-20 10:11:55

- 2025-02-20 10:08:13

- 2025-02-20 10:04:46

- 2025-02-20 09:48:02

- 2025-02-20 09:45:49

- 2025-02-20 09:36:59

- 2025-02-20 08:32:35

- 2025-02-20 08:28:25

- 2025-02-20 08:26:33

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |